Vorsorgelösungen: Optionen für Arbeitgebende zur Optimierung der beruflichen Vorsorge

Vorsorgelösungen

Dass in der Pensionskasse nur das absolute Minimum versichert wird, ist in der Schweiz unüblich. Eine etwas höhere Sparquote, die Versicherung auch überobligatorischer Lohnbestandteile, die Anpassung des Koordinationsabzugs ans Pensum und ähnliche Massnahmen sind weit verbreitet. Aufgrund des Fachkräftemangels und der Schwierigkeit, genug geeignetes Personal zu finden, ist es für Unternehmen wichtig, auch beim Benefit «Vorsorgelösung» attraktiv aufgestellt zu sein. Auf der anderen Seite kann es sich nicht jede Unternehmung leisten, sehr viel für eine Vorsorgelösung auszugeben, und manche Angestellten haben auch lieber ein paar Franken mehr im Portemonnaie als in der beruflichen Vorsorge. Die Auslegeordnung soll aufzeigen, wie mit mehr oder weniger finanziellem Einsatz Verbesserungen möglich sind.

1. Mitarbeiterberatung und Aufklärung (kostengünstig)

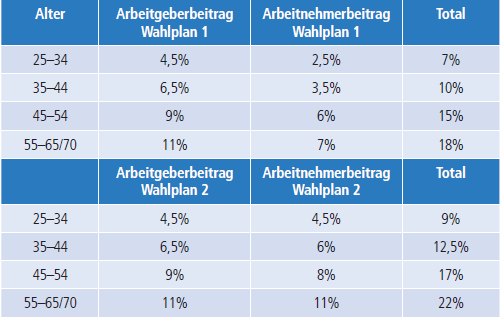

Es erstaunt, wie viele Arbeitnehmende ihren Vorsorgeausweis nicht verstehen respektive diesen nicht einmal genau anschauen. Dass private Einkäufe möglich wären und so die Vorsorgesituation steuerbegünstigt verbessert wird, ist ebenfalls nicht allen bekannt. Mit geringem Aufwand können Arbeitgebende hier zusätzliche Informationen und allenfalls Beratung bieten, um generell das Vorsorgewissen der Mitarbeitenden zu verbessern. Dies umso mehr, wenn z.B. Wahlpläne (siehe Tabelle) im Einsatz sind, die allenfalls einen gewissen Erklärungsbedarf haben.

Vorteile: Mitarbeitende werden über ihre Vorsorgemöglichkeiten aufgeklärt, damit sie fundierte Entscheidungen treffen können.

Kosten: Geringe Kosten für Informationsmaterialien oder Schulungen.

2. Freie Wahl des Pensionskassenplans (kostengünstig bis mittel)

Sogenannte Wahlpläne sind mittlerweile verbreitet und beliebt. Hier können die versicherten Personen jeweils wählen, ob sie etwas mehr Lohnabzüge hinnehmen und ihre Vorsorge damit noch etwas grosszügiger geäufnet wird oder ob sie den «günstigsten» Plan wählen und so einen etwas höheren Auszahlungsbetrag beim Gehalt haben (als Beispiel siehe Tabelle).

Die Wahlmöglichkeit muss folgende gesetzliche Grundsätze erfüllen (BVV2 Art. 1d):

- maximales Angebot von drei Wahlplänen pro Personenkreis

- Der Arbeitgeberbeitrag ist in jedem Wahlplan gleich hoch.

- Der Sparbeitrag muss beim Vorsorgeplan mit den niedrigsten Beitragssätzen mindestens 2/3 des Sparbeitrags beim Vorsorgeplan mit den höchsten Beitragssätzen betragen.

Vorteile: Den Mitarbeitenden wird die Möglichkeit geboten, aus verschiedenen Wahlplänen zu wählen und so freiwillig etwas mehr zu sparen, wenn dies aufgrund der persönlichen finanziellen Verhältnisse möglich und gewünscht ist. Die zusätzlichen Sparbeiträge sind vollumfänglich steuerlich abzugsfähig.

Kosten: Da die Arbeitgeberin im Wahlplan, bei dem die Mitarbeitenden den höchsten Beitrag leisten, auch mindestens 50% der Beiträge zahlen muss, ist dies nur kostenneutral möglich, wenn ursprünglich keine paritätische Beitragsfinanzierung vorgesehen war. Andernfalls könnte ein Wahlplan mit höheren Arbeitnehmendenbeiträgen nicht implementiert werden, da die Arbeitgebendenbeiträge dann weniger als 50% betragen würden. Sofern der Vorsorgeplan 50%/50% finanziert war, funktioniert ein Wahlplan daher nur, wenn die Arbeitgeberin bereit ist, im Plan mit den tiefsten Arbeitnehmerabzügen mehr als 50% der Gesamtbeiträge zu finanzieren.

Zudem kann es sein, dass die höheren Altersgutschriften zu (minimal) höheren Risikoprämien führen, welche zu 100% durch die versicherte Person finanziert werden müssen.

3. Verbesserung der Vorsorgepläne (kostengünstig bis mittel)

Gerade bei freiwilligen Einkäufen ist es für viele versicherte Personen relevant, ob eine sogenannte Rückgewähr besteht, welche sicherstellt, dass freiwillige Einkäufe zusätzlich zu den Risikoleistungen ausbezahlt werden, im «Fall der Fälle», d.h., dass die Einkäufe nicht zur Finanzierung z.B. einer Witwenrente verwendet werden, sondern zusätzlich zu dieser an die hinterbliebene Person ausgerichtet werden.

Auch sonstige Versicherungsleistungen sind, je nach Familienkonstellation, sehr relevant für Versicherte in der Pensionskasse. Es steht Arbeitgebenden daher gut an, verbesserte Risikoleistungen (allenfalls zusätzlich zu erhöhten Sparbeiträgen) zu finanzieren.

Vorteile: Verbesserungen bei den Leistungen der Vorsorgepläne, wie z.B. höhere Invaliden- und Hinterlassenenleistungen oder ein zusätzliches Todesfallkapital.

Kosten: Höhere Beiträge (typischerweise des Arbeitgebenden).

Passende Produkt-Empfehlungen

4. Zusätzliche freiwillige Beiträge des Arbeitgebers (mittel)

Mit oder ohne Wahlplan finanziert der Arbeitgebende mehr als die gesetzlich vorgesehenen 50% der Gesamtbeiträge in der zweiten Säule. Dies ist eine attraktive und sozialversicherungsoptimierte Lohnnebenleistung und in vielen Fällen günstiger als eine direkte Lohnerhöhung in gleichem Umfang.

Vorteile: Die Arbeitgeberin leistet zusätzliche Beiträge in die Pensionskasse, was die Altersvorsorge der Mitarbeitenden verbessert, und diese bekommen auch einen höheren Lohn ausbezahlt.

Kosten: Erhöhter finanzieller Aufwand durch zusätzliche Beiträge.

5. Erhöhung der Sparbeiträge (hoch)

Neben den bereits erwähnten Verbesserungen ist es auch möglich, zusätzliche Sparbeiträge vorzusehen, unter- und überobligatorische Lohnkomponenten zu versichern oder auch bereits ab Alter 18/20 und bis Alter 70 Sparbeiträge zu leisten. Da die Arbeitgeberin immer mindestens 50% der Beiträge zahlt, kostet dies natürlich. Im Weiteren ist zu beachten, dass nicht alle jungen Mitarbeitenden es als Vorteil sehen, wenn ihnen bereits im Alter von 20 Jahren Sparbeiträge vom Bruttogehalt abgezogen werden.

Vorteile: Die arbeitgebende Person erhöht die Sparbeiträge in der beruflichen Vorsorge, was direkt das Altersguthaben der Mitarbeitenden erhöht.

Kosten: höhere finanzielle Belastung für Arbeitgebende, allenfalls auch höhere Lohnabzüge für Arbeitnehmende.

6. Zusätzliche Vorsorgepläne (teuer – falls sonst in diesem Lohnbereich keine Vorsorge besteht)

Im ausserobligatorischen Bereich gibt es weitere Möglichkeiten zur Ausgestaltung und Verbesserung von Vorsorgelösungen. So z.B. eine 1e-Vorsorge für höhere Einkommen (im Jahr 2024 ab Löhnen von CHF 132 300.– möglich), welche zusätzliche Sparmöglichkeiten bietet und grössere Freiheit in der Strategiewahl der Mitarbeitenden.

Vorteile: Attraktive, zeitgemässe Vorsorgelösungen, von welchen u.a. Fachkräfte profitieren.

Kosten: Kosten für Einrichtung und laufende Beiträge, wobei solche Lösungen nicht unbedingt teurer sind als «normale » umhüllende Lösungen, insbesondere dann nicht, wenn derselbe Lohn mit denselben Sparquoten versichert wird, wie dies sowieso geplant war.

7. Frühpensionierungsmodelle (teuer)

Eher selten (und wenn, dann eher «ad hoc» bei Umstrukturierungen) sind Modelle, in welchen Arbeitgebende durch Zusatzbeiträge die Vorsorgelösungen so ausgestalten, dass frühzeitige Pensionierungen ohne grosse finanzielle Einbussen für die austretenden Mitarbeitenden möglich sind. Dies teilweise auch kombiniert mit der Ausfinanzierung einer AHVÜberbrückungsrente, welche ebenfalls ganz oder teilweise durch Arbeitgebende erfolgt. Auch Abgangsentschädigungen mit Vorsorgecharakter gehören in diese Kategorie.

Es wird jedoch schnell ersichtlich, dass die Ausfinanzierung der Vorsorge für Mitarbeitende, welche keine Arbeitsleistung mehr erbringen, sehr teuer ist.

Vorteile: «Abfedern» des Lohnausfalls und des Wegbrechens zukünftiger Vorsorgebeiträge bei arbeitgeberinitiierten Frühpensionierungen.

Kosten: Hohe oder sehr hohe finanzielle Belastung durch Überbrückungszahlungen und zusätzliche Renten/Kapitalleistungen.

Fazit

Die Möglichkeiten für Arbeitgebende, die Vorsorgelösung für ihre Mitarbeitenden zu gestalten, sind mannigfaltig. Einerseits sind die Kosten zu berücksichtigen, andererseits ist heutzutage eine attraktiv ausgestaltete Vorsorgelösung ein «Fringe Benefit», auf welchen gerade gut verdienende Mitarbeitende grossen Wert legen. Moderne Arbeitgebende sollten entsprechend die Möglichkeiten im Auge haben, wie sie Mitarbeitenden eine attraktive Vorsorgelösung offerieren können.

{kind=link}