Lebensphasenvorsorge: Die berufliche Vorsorge von morgen?

Das Drei-Säulen-Prinzip ist in der DNA von Herrn und Frau Schweizer tief verankert. Es werden Beiträge bezahlt, welche im Fall der Fälle (Arbeitslosigkeit, Krankheit, Unfall, Alter, Tod) dafür sorgen, dass man selbst oder Hinterbliebene Zahlungen erhalten. Abgesehen von Sonderfällen wie dem Bezug von Vorsorgegeldern für Wohneigentum, dem Wegzug ins Ausland oder der Aufnahme einer selbstständigen Erwerbstätigkeit erfolgen im wünschenswerten Szenario die Zahlungen altershalber, also bei Eintritt in den Ruhestand. Genau auf dieser Prämisse baut die zweite Säule in der Schweiz auf: Es wird Altersvorsorge betrieben.

Diskrepanz zwischen Vergütungssystem und Lebensrealität

In der modernen Arbeitswelt gibt es nur noch ausnahmsweise Mitarbeitende, welche jahrzehntelang ohne Unterbruch Vollzeit bei einem oder nahtlos bei aufeinanderfolgenden Arbeitgebern tätig sind. Viele Arbeitnehmende wählen bewusst Teilzeitjobs, saisonale Stellen oder arbeiten bloss so lange, bis wieder genug Geld gespart wurde, um sich eine Auszeit leisten zu können. Andere wollen mit 40 noch nach Brasilien, um Portugiesisch zu lernen, und sind für ein halbes Jahr weg. Zudem ist die Kinderbetreuung längst nicht mehr (vorwiegend) Sache der Mutter, viele Partner oder Partnerinnen wollen nach der Niederkunft auch für ihren Nachwuchs da sein und verlängern die Elternzeit (typischerweise den Vaterschaftsurlaub) «auf eigene Kosten», indem sie Ferien oder unbezahlten Urlaub verwenden.

Um sich das alles leisten zu können, müssen die meisten von uns vorgängig sparen. Das bedeutet oft, dass man intensiv arbeitet und so neben dem Lohn auch noch über Boni, die Auszahlung von Überstunden oder Restferientagen etwas Zusatzeinkommen erzielt. Dieses Einkommen hat man auf dem Lohnausweis, zahlt entsprechend Steuern und Sozialabgaben, womit schnell mal 20% oder mehr weg sind. Kommt dazu, dass man während der Auszeit nicht nur kein Einkommen hat, sondern auch noch den Versicherungsschutz sicherstellen und selbst bezahlen muss, niemand ist davor gefeit, während des Vaterschaftsurlaubs oder des Sabbaticals zu verunfallen oder zu erkranken.

Idee der Lebensphasenvorsorge

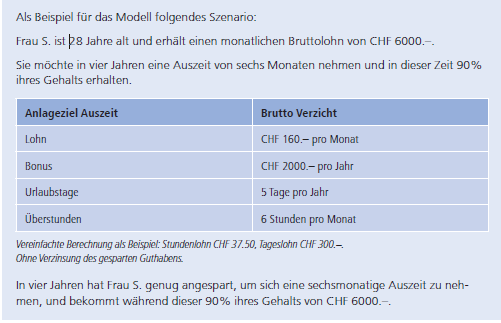

Um dieser Realität im Bereich der Vorsorge entgegenzukommen, existieren in unserem Nachbarland Deutschland sogenannte Zeitwertkonten. Diese ermöglichen eine Vorsorge nicht nur für das Rentenalter, sondern auch für die Zeit während des Erwerbslebens. Doch wie funktioniert dieses System? Vereinfacht gesagt wird den Mitarbeitenden von Unternehmen die Möglichkeit geboten einen «Topf bezahlter Zeit» zu äufnen und diesen während des Erwerbslebens wieder abzurufen, ähnlich einer Altersrente. Was als unmöglich klingt, ist in Deutschland aufgrund der seit vielen Jahren bestehenden Gesetzeslage möglich. Als Arbeitgeber schliesst man sich einer Vorsorgeeinrichtung an, welche ein Zeitwertkonto anbietet. Danach können Arbeitnehmende Teile ihres Lohns (ähnlich wie bei einem Wahlplan in einer schweizerischen Pensionskasse), Sonderzahlungen (Boni o.Ä.), Überstunden oder nicht bezogene Ferientage (wobei natürlich die arbeitsrechtlichen Bestimmungen hinsichtlich Ferienbezug eingehalten sein müssen) in ihr Zeitwertkonto einzahlen. Das dadurch angesparte Guthaben kann vielseitig verwendet werden: für eine oder mehrere Auszeiten, Teilzeit oder einen früheren Rentenstart. Dies erfolgt jeweils auf einer Bruttobasis. Das bedeutet, dass die Zahlungen vorerst nicht mit Steuern/Sozialabgaben belastet werden, sondern direkt vom Arbeitgeber auf das Zeitwertkonto transferiert werden. Beim Bezug werden die Zahlungen mit Sozialabgaben abgerechnet und sind auch steuerbar. Nur fällt dann typischerweise Einkommen weg (weil man weniger oder nicht arbeitet), was aufgrund der progressiven Steuersätze positive Auswirkungen hat. Siehe Beispiel.

Unterschied zum schweizerischen System

Auf den ersten Blick sieht das ähnlich aus, wie wenn man im schweizerischen System den Bonus gleich in die Pensionskasse einkauft. Er wird dann auch in der Vorsorgeeinrichtung investiert und vermehrt, um dereinst als Kapital oder Rente wieder zu der Versicherten zu fliessen. Jedoch gibt es Unterschiede zur deutschen Konzeption der Zeitwertkonten:

- Es wird nicht direkt der Bruttobetrag steuer- und sozialversicherungsfrei in die Vorsorge transferiert, sondern Sozialabgaben sind bereits geschuldet.

- Bei der Auszahlung sind die Beträge weder rentenbildend (auf Zahlungen aus deutschen Zeitwertkonten werden Rentenversicherungsbeiträge erhoben, was die Altersrente erhöht), noch wird der Versicherungsschutz sichergestellt1 und

- es ist nur im Ausnahmefall (WEF-Vorbezug, Wegzug ins Ausland, Aufnahme einer selbstständigen Erwerbstätigkeit) ein Bezug vor dem frühestmöglichen reglementarischen Referenzalter möglich. Insbesondere dieser Aspekt und die starre gesetzliche Ausgestaltung der Altersvorsorge in der Schweiz verunmöglichen momentan die Einführung von Zeitwertkonten nach deutschem Vorbild. Somit kann weder für die Pflege von Angehörigen noch für eine verlängerte Elternzeit noch für ein Sabbatical oder eine Weiterbildung die gesparte Zeit (in Form von Geld) bezogen werden. Einzig eine Teilpensionierung und der Ersatz des wegfallenden Lohns mit einem Vorbezug ist, ähnlich wie im deutschen System, denkbar. Dies jedoch allerfrühestens ab Alter 58 (abhängig vom PK-Reglement).

Passende Produkt-Empfehlungen

Alternative Gestaltungsmöglichkeiten

Lohnspezialistinnen mögen argumentieren, dass es sich beim Zeitwertkonto offenbar um eine verfeinerte Form der sogenannten Deferred Compensation handelt. Man parkiert in Absprache mit dem Arbeitgeber Zahlungen, die man zugute hat, in einem Gefäss, aus welchem die Zahlung Jahre später getätigt wird. Dieser Gedanke ist nicht grundfalsch, doch auch hier gibt es zwei Stolpersteine. Erstens funktioniert das steuerlich (wenn überhaupt) nur für Boni und dergleichen, die bei Zahlung (und nicht beim Rechtserwerb) steuerbar werden, womit die Möglichkeit, auf Lohnbestandteile zu verzichten, um diese direkt dem Zeitwertkonto zuzuführen, eingeschränkt wird. Als fast gewichtigerer Punkt ist jedoch festzuhalten, dass beim Zeitwertkonto die Gelder an eine Treuhandgesellschaft (Vorsorgeeinrichtung) bezahlt werden und nicht bei der Arbeitgeberin verbleiben. Somit sind die Gelder im Zeitwertkonto selbst im Konkursfall der Arbeitgeberin gesichert, was bei klassischer Deferred Compensation nicht der Fall ist.

Dasselbe Problem hat man, wenn man über ein innovativ ausgestaltetes Mitarbeiterbeteiligungsmodell versucht, das Zeitwertkonto nachzubilden, man steht in der Schweiz früher oder später am doch relativ starren und mittlerweile fast 40 Jahre alten Korsett der Altersvorsorge an.

Am ehesten erreicht man den gewünschten Effekt, indem man Mitarbeitenden die Möglichkeit bietet, Ferien zu kaufen (z.B. anstatt Boni oder Überstunden auszahlen zu lassen oder in Form einer Wahlmöglichkeit beim Dienstaltersgeschenk). Das genannte Problem (Konkurs der Arbeitgeberin) ist auch dort nicht gelöst, zudem muss die Arbeitgeberin Jahr für Jahr die latenten Verbindlichkeiten buchhalterisch berücksichtigen, ein weiterer bestechender Vorteil eines Zeitwertkontos, im Rahmen dessen die Arbeitgeberin Ende Jahr die Zahlung an die Vorsorgeeinrichtung tätigt und die Verbindlichkeiten damit nicht mehr in den Büchern hat.

Win-win mit Zeitwertkonten

Wie aufgezeigt hat praktisch jede Alternative einen «Pferdefuss». Das System der Zeitwertkonten in Deutschland hat jedoch noch weitere bemerkenswerte Vorteile.

- Mitarbeitende haben eine gewisse Sicherheit, dass sie dereinst ein Sabbatical nehmen können, und sind eventuell motivierter, sogar 100% zu arbeiten, um sich dieses zu ersparen. Ausserdem entfällt unter Umständen der Stress, gegen Ende der Auszeit nach einem neuen Job suchen zu müssen.

- Der Arbeitgeber kann den Bezugszweck definieren und gegebenenfalls sogar einschränken (um z.B. zu vermeiden, dass die Hälfte der Mitarbeitenden gleichzeitig im Sabbatical ist).

- Mitarbeitende erhalten einen «Geldwert », Unternehmen werden bilanziell entlastet.

- u.a.

Fazit zur Lebensphasenvorsorge

Trotz der effizienten Funktion des schweizerischen Vorsorgesystems in vielen Aspekten ist es stets sinnvoll, über den nationalen Horizont hinauszuschauen und zu prüfen, wo zusätzliche Verbesserungen möglich sind. Eine schrittweise Entwicklung von der traditionellen «Altersvorsorge » hin zu einer zeitgemässen «Lebensphasenvorsorge» könnte dabei eine Erfolg versprechende Richtung sein. Das deutsche Zeitwertkonto dient hier als inspirierendes Beispiel, indem es das Sparen und Verwenden von Vorsorgegeldern deutlich vor dem regulären Rentenalter ermöglicht und somit zeigt, wie moderne Vorsorge erfolgreich umgesetzt wird.

Quellen und Hinweise

1 Eines der grossen Themen bei längeren unbezahlten Urlauben (Abredeversicherung, Unfallschutz, allenfalls sogar AHV-Nichterwerbstätigenbeiträge etc.), welches elegant gelöst würde, wenn eine Vorsorgeeinrichtung den wegfallenden Lohn durch eine vorübergehende Rente ersetzt, welche auch BVG-pflichtig ist.

{kind=link}