BVG-Prämien berechnen: So schaffen Sie attraktive Vorsorgelösungen

BVG-Prämien berechnen: Wie setzt sich eine BVG-Prämie zusammen?

Die BVG-Prämien berechnen sich auf Grundlage des versicherten Lohns, der als Basis für die folgenden Beiträge dient:

- Risikobeitrag (deckt die Risiken Invalidität und Tod)

- Sparbeitrag (bildet das Alterskapital und deckt so das Risiko Alter)

- Verwaltungskosten (deckt die Kosten der Verwaltung durch die Pensionskasse)

- Sicherheitsfonds (deckt Ausfälle bei Insolvenz der Vorsorgeeinrichtung und zahlt Zuschüsse bei ungünstiger Altersstruktur)

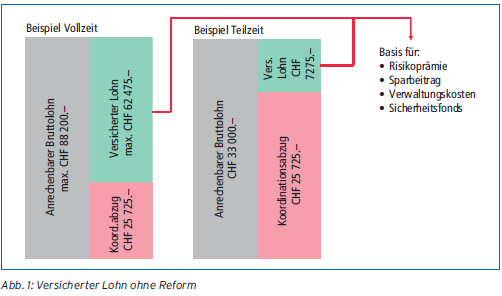

Der obligatorisch versicherte Jahreslohn berechnet sich aus dem Bruttolohn abzüglich Koordinationsabzug. Letzterer ist eine feste Grösse, für die der Beschäftigungsgrad keine Rolle spielt (s. Abb. 1). Dadurch sind Personen mit Teilzeitpensen im Verhältnis schlechter versichert. Lohnanteile über CHF 88 200.–1 sind gar nicht versichert.

Finanziert werden die Prämien zu mindestens 50% vom Arbeitgebenden. Ist eine paritätische Finanzierung vorgesehen bedeutet das, Arbeitgebende und Arbeitnehmende teilen sich die Prämie hälftig. Eine höhere Beteiligung des Arbeitgebenden ist möglich, muss aber im Reglement der Pensionskasse so vorgesehen sein. Um die genauen Kosten und Anteile zu ermitteln, lohnt es sich, die BVG-Prämien berechnen zu lassen, um Klarheit über die finanzielle Belastung für beide Seiten zu schaffen.

Was ändert sich mit der Reform?

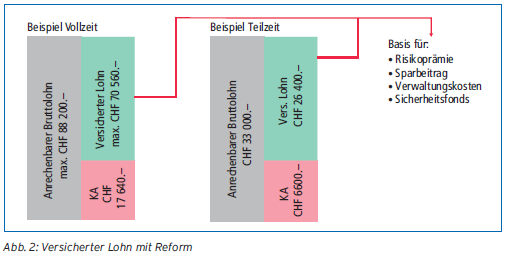

Der Koordinationsabzug beträgt neu flexibel 20% des anrechenbaren Bruttolohns (s. Abb. 2). Tiefe Löhne sind im Verhältnis gleich gut versichert, nämlich mit 80%. Das hilft auch Personen mit mehreren Arbeitgebenden (Mehrfachbeschäftigte), bei denen der Koordinationsabzug oft pro Stelle in Abzug gebracht wird.

Und wenn die Reform abgelehnt wurde?

Der Koordinationsabzug im Vorsorgereglement kann vom Gesetz abweichen. Er könnte wie in der Reform vorgesehen prozentual berechnet werden oder analog zum Beschäftigungsgrad gekürzt. Zudem kann der maximal anrechenbare Lohn erhöht werden, sodass auch Überschusslöhne in die Basis fliessen. Die gesetzliche Oberlimite liegt beim Zehnfachen, also CHF 882 000.–. Im Rahmen der gesetzlichen Bestimmungen besteht Gestaltungsfreiraum. Es gilt: Je höher der versicherte Lohn (grüner Teil), je grösser die Altersleistung, desto höher aber auch die Prämie.

Wie setzt sich das Altersguthaben nach BVG zusammen?

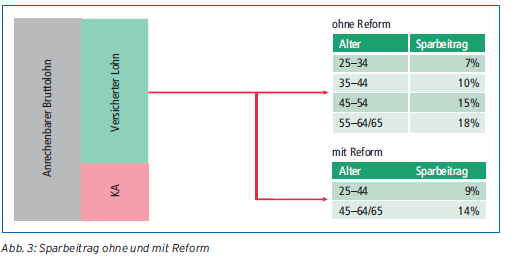

Der wichtigste Teil des Altersguthabens kommt aus den Sparbeiträgen. Je höher der versicherte Lohn (grüner Teil), desto höher fällt das Guthaben aus. Das Gesetz sieht mit dem Alter zunehmende Sparbeiträge vor (s. Abb. 3). Hinzu kommen die jährlichen Zinsen und in den Folgejahren Zinseszinsen. Der Bundesrat legt jedes Jahr den gesetzlichen Mindestzins fest. Aktuell liegt dieser bei 1,25%. Erwirtschaftet eine Pensionskasse gute Renditen, kann sie die Guthaben höher verzinsen.

Was ändert sich mit der Reform?

Die Sparbeiträge werden nicht alle zehn Jahre, sondern nur einmal im Alter 45 Jahre erhöht (s. Abb. 3). Damit am Ende wieder in etwa gleich viel gespart wird, müssen die Jungen bereits etwas mehr sparen, während in der zweiten Hälfte des Erwerbslebens tiefere Beiträge möglich werden.

Und wenn die Reform abgelehnt wurde?

Die Sparbeiträge im Vorsorgereglement können vom Gesetz abweichen. Beispielsweise indem man mehr oder weniger Altersstufen und/oder andere Beitragsprozente festlegt. Am Ende muss jedoch immer mindestens so viel Leistung erspart werden, wie das mit einer BVG-Minimallösung der Fall gewesen wäre.

Unterschätzte Wirkung auf die persönliche Planung

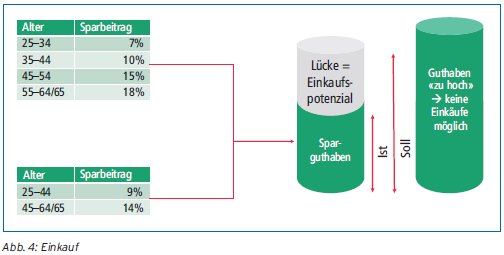

Arbeitnehmende können ihr Sparguthaben und damit ihre Altersvorsorge aus eigener Finanzkraft aufbessern. Bei einer BVG-Minimallösung entstehen im Verlauf eines Erwerbslebens praktisch immer Vorsorgelücken, weil Lohnerhöhungen nicht rückwirkend berücksichtigt werden. Diese Lücken kann man «einkaufen» (s. Abb. 4). Für das Soll wird berechnet, wie viel Guthaben vorhanden wäre, wenn die versicherte Person seit dem Alter 25 mit dem aktuellen Lohn im aktuellen Vorsorgeplan versichert gewesen wäre. Davon wird das bereits vorhandene Guthaben (Ist) abgezogen. Die Differenz stellt die Lücke dar.

Da solche Einkäufe vom steuerbaren Einkommen abgezogen werden können, ist das insbesondere für relativ gut verdienende Arbeitnehmende eine attraktive Möglichkeit. Wer jedoch beim Stellenwechsel in einen Vorsorgeplan eintritt, der weniger Sparpotenzial aufweist als der bisherige, hat plötzlich eine kleinere Lücke oder diese ist sogar negativ, das heisst, man hat ein «zu hohes» Guthaben. Das kann potenziellen Mitarbeitenden einen Strich durch die Steuer- und Vorsorgeplanung machen. Daher ist es für Unternehmen, die qualifizierte Fachkräfte suchen, elementar, einen guten Vorsorgeplan anzubieten.

Jetzt weiterlesen mit

- Unlimitierter Zugriff auf über 1100 Arbeitshilfen

- Alle kostenpflichtigen Beiträge auf weka.ch frei

- Täglich aktualisiert

- Wöchentlich neue Beiträge und Arbeitshilfen

- Exklusive Spezialangebote

- Seminargutscheine

- Einladungen für Live-Webinare

{kind=link}

{kind=link}

{kind=link}

{kind=link}