Dynamische Investitionsrechnung: Die Entscheidung für Investitionen

Einleitung dynamische Investitionsrechnung

Für die Bewertung von Investitionen gibt es unterschiedliche betriebswirtschaftliche Methoden, die auch als Investitionsrechnungen bezeichnet werden. Grundsätzlich ist zwischen der dynamischen und der statischen Investitionsrechnung zu unterscheiden. Die statische Investitionsrechnung wird im Allgemeinen als ungeeignet erachtet, da sie im Gegensatz zur dynamischen Investitionsrechnung den zeitlichen Anfall der Zahlungsströme einer Investition nicht berücksichtigt.

Bei der dynamischen Investitionsrechnung werden die unterschiedlichen Zahlungsströme der Perioden miteinander vergleichbar gemacht, indem sie auf einen Zeitpunkt mittels des Kalkulationszinssatzes auf- oder abgezinst werden. Dies bedeutet, dass früher erhaltene Zahlungen höher bewertet werden, da sie noch zinsbringend angelegt werden können als spätere Zahlungen. Die dynamische Investitionsrechnung ermöglicht durch die Diskontierung der Zahlungsströme eine realistischere Bewertung und ist daher das bevorzugte Verfahren in der Praxis.

Nachfolgend werden die vier dynamischen Investitionsrechnungsverfahren, d.h. die Kapitalwertmethode, die interne Zinsfussmethode und die Annuitätenmethode sowie die Amortisationsrechnung, beschrieben:

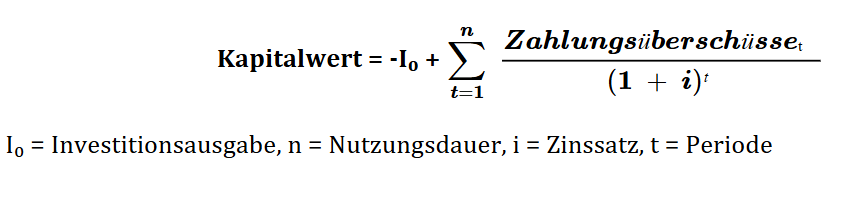

Kapitalwertmethode

Der Kapitalwert ist die Summe der mittels des risikoadjustierten Zinses abdiskontierten Zahlungsüberschüsse abzüglich der Anfangsinvestition und wird wie folgt berechnet:

Ein positiver Kapitalwert sagt aus, dass die Investitionsausgabe und die geforderte Mindestverzinsung durch die Investition erwirtschaftet werden. Bei einem negativen Kapitalwert sollte die Investition nicht durchgeführt werden, da die Investition Wert vernichtet.

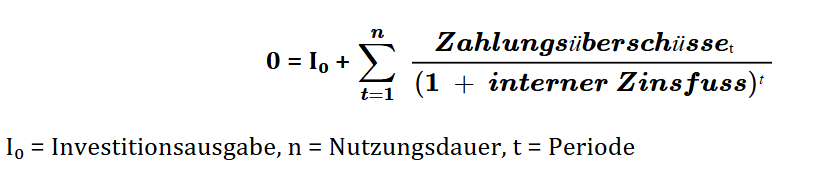

Interne Zinsfussmethode

Bei dieser Methode wird der Zinssatz ermittelt, bei dem der Kapitalwert null ist, wodurch sich der Zinssatz ergibt, bei dem die Investition gerade noch vorteilhaft ist. Der interne Zinsfuss ist die Rendite der Investition. Um den internen Zinsfuss zu ermitteln, wird die Gleichung zur Ermittlung des Kapitalwertes gleich null gesetzt und nach dem Zins aufgelöst.

Formel: Interne Zinsfussmethode

Wenn der interne Zinsfuss höher als die vom Unternehmen geforderte Mindestverzinsung ist, ist die Investition vorteilhaft. Zum Vergleich zweier Investitionen ist diese Methode allerdings nur bedingt geeignet, da dieser Methode unterstellt wird, dass grundsätzlich alle freien Gelder zum internen Zins angelegt werden und somit alle Investitionen unendlich wiederholbar sind. Des Weiteren besteht bei einer «anomalen» Investition das Problem der Mehrdeutigkeit, da verschiedene interne Zinsfüsse auftreten können.

Annuitätenmethode

Bei der Annuitätenmethode werden die Kapitalrückflüsse der Investition unter Verrechnung von Zinseszinsen gleichmässig auf die Planungsperioden verteilt, indem der Kapitalwert der Investition mit einem Kapitalwiedergewinnungsfaktor multipliziert wird.

Formel: Kapitalwiedergewinnungsfaktor

Die Annuität stellt den jährlich zusätzlichen Betrag dar, der nach Abzug des eingesetzten Kapitals und der geforderten Mindestverzinsung erwirtschaftet wird. Daher ist die Investition dann vorteilhaft, wenn die jährliche Annuität positiv ist. Bei der Annuitätenmethode handelt es sich nur um eine andere Darstellung der Ergebnisse der Kapitalwertmethode und führt zum gleichen Ergebnis bezüglich der Vorteilhaftigkeit einer Investition.

Passende Produkt-Empfehlungen

.png)

Amortisationsrechnung

Bei dieser Methode wird der Zeitraum ermittelt, indem das für die Investition eingesetzte Kapital durch die abgezinsten zukünftigen Zahlungsüberschüsse zurückgeflossen ist. Das heisst, die abgezinsten jährlichen Zahlungsüberschüsse werden so lange kumuliert, bis die Investitionsausgaben durch die abgezinsten Zahlungsüberschüsse erwirtschaftet wurden. Die Amortisationsdauer ist kein alleiniges Entscheidungskriterium für die Durchführung einer Investition, da sie keine klare Aussage über die Rentabilität und Vorteilhaftigkeit einer Investition zulässt. Nur für den Fall, dass die Amortisationsdauer länger als die Nutzungsdauer ist, ist die Investition eindeutig nicht durchzuführen.

Auswahl und Beschreibung der anzuwendenden Investitionsrechnung

Für die Durchführung der Investitionsentscheidung im Rahmen der Fallstudie wurde von den eben beschriebenen Methoden die Kapitalwertmethode angewandt, denn

- die interne Zinsfuss Methode unterstellt die unendliche Wiederholbarkeit, was in der Realität kaum möglich ist,

- die Amortisationsrechnung ist ebenfalls kein alleiniges Entscheidungskriterium, da sie keine klare Aussage über die Rentabilität und Vorteilhaftigkeit einer Investition bietet,

- bei der Annuitätenmethode ist der betragsmässige Unterschied der abdiskontierten Zahlungsüberschüsse der verschiedenen Investitionen wegen der Durchschnittsbildung nicht so signifikant wie bei der Kapitalwertmethode.

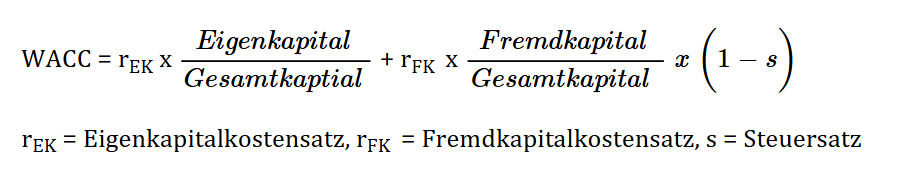

Problematisch bei der dynamischen Investitionsrechnung und damit auch bei der Kapitalwertmethode ist zum einen die Bestimmung der zukünftigen Zahlungsströme, da diese schwer zu prognostizieren und zum Teil unsicher sind, und zum anderen die Bestimmung des Kalkulationszinssatzes. Hierfür wird meist ein Durchschnittszinssatz verwendet, den das Unternehmen zur Deckung der Ansprüche seiner Fremd- und Eigenkapitalgeber benötigt.

Die Ermittlung des Kalkulationszinssatzes ist mit dem «herkömmlichen» WACC (Weight Average Costs of Capital = gewichtete durchschnittliche Kapitalkosten) und mittels des «modifizierten» WACC möglich.

Bei der Berechnung des modifizierten WACC wird im Unterschied zum herkömmlichen WACC nur auf den risikobedingten Eigenkapitalbedarf (RAC), der sich mit Hilfe der Risikoaggregation ermitteln lässt, und nicht auf das gesamte Eigenkapital eine Risikoprämie berechnet. Dies hat zur Folge, dass eine risikoreichere Investition mit einem höheren Eigenkapitalbedarf einhergeht, was zur Steigerung des WACC führt. Der modifizierte WACC berücksichtigt unter Verwendung unternehmensinterner Risikodaten die Risiken sehr detailliert. Aufgrund dessen wird in der Fallstudie der modifizierte WACC zur Bestimmung eines geeigneten Kapitalkostensatzes verwendet. Für die Ermittlung der Risikoprämie wird auf die Berechnung des Eigenkapitalkostensatzes mittels des CAPM und den dafür benötigten und schwer ermittelbaren ss-Faktor verzichtet, da die Eigenkapitalgeber eine Renditeanforderung von 20% auf das Risikokapital haben. Somit entspricht der Eigenkapitalkostensatz 20 %. Die Bestimmung des risikobedingten Eigenkapitalbedarfs (RAC) erfolgt entsprechend der Prozessphasen des Risikomanagements. Nachdem die Risiken mittels der Monte-Carlo-Simulation aggregiert wurden und das risikobedingte Eigenkapital (RAC) berechnet wurde, kann das Unternehmen den modifizierten WACC ermitteln. Mit diesem risikoorientierten Zinssatz sind die Zahlungsströme abzudiskontieren um den Kapitalwert der Investition zu bestimmen. Bei der Entscheidung zwischen den einzelnen Investitionsalternativen ist diejenige zu wählen, die den höchsten Kapitalwert aufweist.

Fazit dynamische Investitionsrechnung

Dennoch bleibt die dynamische Investitionsrechnung nicht ohne Herausforderungen: Die Prognose zukünftiger Zahlungsströme sowie die Wahl eines geeigneten Kalkulationszinssatzes sind zentrale Faktoren, die die Aussagekraft der Analyse beeinflussen. Trotz dieser Unsicherheiten bleibt sie die bevorzugte Methode in der Praxis, da sie eine realitätsnahe Einschätzung der Wirtschaftlichkeit ermöglicht und Investitionen nachhaltig optimiert.

{kind=link}

{kind=link}

{kind=link}

{kind=link}