Beteiligungsfinanzierung: Möglichkeiten und Vorzüge

Finanzierung bezeichnet die Bereitstellung von Kapital für ein Unternehmen. Der Finanzbereich einer Unternehmung befasst sich dabei im Unterschied zum Leistungsbereich mit den Ein- und Auszahlungen sowie mit den Zahlungsmittelbeständen. Die Abstimmung dieser Zahlungsströme unter Berücksichtigung der Bestände an Finanzmittel ist nicht nur zentrale Aufgabe des Finanzmanagements, sondern bildet auch eine Voraussetzung für die stetige Sicherstellung der Zahlungsfähigkeit. Ein aus der Investitionstätigkeit einer Unternehmung resultierender Finanzmittelbedarf erfordert Massnahmen zur Kapitalbedarfsdeckung, bei denen der Grossteil der Unternehmen regelmässig auf externe Kapitalgeber angewiesen ist, welche die Finanzmittel in Abhängigkeit von ihrer Rechtsposition als Eigentümer bzw. Gesellschafter oder als Fremdkapitalgeber bzw. Gläubiger zur Verfügung stellen.

Da auch die Höhe des Eigenkapitals für die Aufnahme von Fremdkapital und die Fremdkapitalkosten von entscheidender Bedeutung ist, kann das Management des Eigenkapitals als wichtig angesehen werden.

Merkmale von Eigenkapital und der Beteiligungsfinanzierung

Bei der Beschreibung des Charakters der Beteiligungsfinanzierung ist zu bemerken, dass Beteiligungskapital einem Unternehmen regelmässig von aussen zugeführt wird, weshalb die Beteiligungsfinanzierung auch eine Art der Aussenfinanzierung darstellt. Ein üblicher Weg hierzu ist eine Kapitalerhöhung durch die Ausgabe von Aktien oder Gesellschaftsanteilen, welche durch die bisherigen oder neu hinzukommende Anteilseigner bzw. Gesellschafter erworben werden.

Die Motive für eine Beteiligungsfinanzierung variieren entlang des Lebenszyklus eines Unternehmens und können die folgenden Anlässe unterscheiden:

- Gründungsfinanzierung,

- Erweiterung des Aktionärskreises im Umfeld der bisherigen Aktionäre,

- Beschaffung von Venture Capital (Start-up),

- Private-Equity-Finanzierung,

- Going Public,

- Wachstumsfinanzierung.

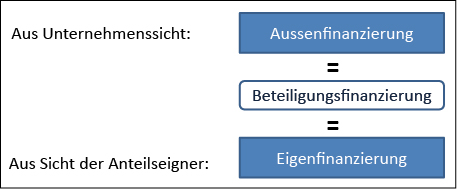

Es gilt allgemein als Merkmal der Beteiligungsfinanzierung, dass Kapital dem Eigenkapital zugeführt wird, weshalb dies zugleich eine Art der Eigenfinanzierung ist. Die nachfolgende Abb. 1 verdeutlicht nochmals die Einordnung der Beteiligungsfinanzierung aus den oben genannten Sichtweisen:

Abb. 1 Einordnung der Beteiligungsfinanzierung

Das von den Eigentümern einer Unternehmung bereitgestellte Eigenkapital unterscheidet sich in Abhängigkeit von der Rechtsform der Gesellschaft. In Kapitalgesellschaften gilt, dass zunächst der für die Aktien einer Aktiengesellschaft bzw. für die Gesellschaftsanteile einer GmbH bezahlte Preis das Eigenkapital darstellt. Anders ist es bei Personengesellschaften, denn bei einer Einzelunternehmung bilden die Einzahlungen des Einzelunternehmers, bei einer Kollektivgesellschaft die Einzahlungen der Gesellschafter das Eigenkapital, obgleich deren Privatvermögen für die Gläubiger des Unternehmens jeweils zum Eigenkapital (im Sinne der Haftungsmasse) zugerechnet werden kann.

Jetzt weiterlesen mit

- Unlimitierter Zugriff auf über 1100 Arbeitshilfen

- Alle kostenpflichtigen Beiträge auf weka.ch frei

- Täglich aktualisiert

- Wöchentlich neue Beiträge und Arbeitshilfen

- Exklusive Spezialangebote

- Seminargutscheine

- Einladungen für Live-Webinare

{kind=link}