Kurzfristiges Kostenmanagement: Entlastung in wirtschaftlich schwierigen Zeiten

Passende Arbeitshilfen

Hintergrund

Die Energiekrise, die auf breiter Front gestiegene Inflation sowie das Auslaufen von Aufholeffekten nach der Coronakrise schickten die internationalen Konjunkturindikatoren auf eine Talfahrt. In Zeiten eines konjunkturellen Abschwungs kann es für Unternehmen von enormer Bedeutung sein, ihre Kosten kurzfristig zu reduzieren, um dadurch den Fortbestand des Unternehmens zu sichern. Kurzfristiges Kostenmanagement stellt jedoch nicht nur eine operative Aufgabe dar, sondern ist zugleich eine wesentliche Voraussetzung für die Erreichung der Unternehmensstrategie, die auf die langfristige Sicherung der Unternehmensexistenz ausgerichtet ist.

Wie die Deloitte-Studie 2019 zur strategischen Kostentransformation zeigt, bei der rund 1200 Führungskräfte aus 24 Ländern befragt wurden, erreichen Kostensenkungsmassnahmen nur in 11% der Fälle die selbst gesteckten Sparziele der Unternehmen. Die Ursachen für diesen niedrigen Zielerreichungsgrad liegen gemäss den Autoren der Studie im konservativen, inkrementellen Vorgehen bei der Kostenreduktion, der in vielen Firmen vorherrscht, weshalb es sich für eine wirksame und zugleich zukunftsweisende Kostentransformation eher empfiehlt, mutige und disruptive Massnahmen zu wählen (Deloitte, 2019).

Kurzfristiges Kostenmanagement

Die Identifizierung von Einsparungsmöglichkeiten bildet den ersten Schritt im kurzfristigen Kostenmanagement. Dabei gilt, dass Unternehmen zunächst eine Zusammenstellung ihrer Ausgaben vornehmen und diese in einem zweiten Schritt dann überprüfen, um diejenigen Bereiche zu identifizieren, in denen Einsparungen möglich sind. Dazu gehören eine gründliche Analyse der Kostenstruktur des Unternehmens und die Identifizierung von Unternehmensbereichen, in denen unnötige Ausgaben getätigt werden.

Eine bekannte Methode, um zunächst die wichtigsten Kostenarten eines Unternehmens zu identifizieren, ist die Durchführung einer ABC-Analyse (Rautenstrauch, 2022). Auf der Basis einer Übersicht aller Kostenarten mit aktuellen Werten gilt es, zunächst die grössten bzw. wichtigsten Kostenblöcke zu ermitteln. Die ABC-Analyse hilft in diesem Zusammenhang, die Prioritäten zu erkennen, indem sie die Gesamtheit der Kostendaten ihrer Art nach in drei Objektklassen einteilt:

- A-Objekte: höchste Priorität, sehr kostenintensi

- B-Objekte: mittlere Priorität, durchschnittlich kostenintensiv

- C-Objekte: unwesentlich, niedrige Kostenintensität

Zunächst werden die prioritären A-Kosten des Unternehmen genauestens analysiert. Dabei werden alle Ausgaben des Unternehmens erfasst und kategorisiert. Anschliessend werden die Ausgaben in jeder Kategorie aufgelistet und bewertet, um festzustellen, wo Einsparungen möglich sind. Die Ergebnisse der Kostenanalyse können dann als Grundlage für die Entwicklung von Einsparungsplänen dienen. Anschliessend werden die B-Kosten analysiert, während die C-Kosten aufgrund fehlender Wesentlichkeit für verzichtbar gehalten werden.

Ein weiterer Ansatz zur Identifizierung von Einsparungsmöglichkeiten besteht darin, die Ausgaben des Unternehmens in Bezug auf ihre Notwendigkeit und ihren Nutzen zu bewerten. Dabei werden Ausgaben, die nicht notwendig sind oder nur einen geringen Nutzen haben, identifiziert und gestrichen.

Ein Beispiel für ein Kostenreduktionskonzept ist die Gemeinkostenwertanalyse (GWA), welche sich in folgende vier Teilphasen untergliedert, wobei für jede dieser Teilphasen ein Zeitraum von einer Woche vorgesehen ist:

- Strukturierung von Leistungen und Kosten

- Entwicklung von Rationalisierungsideen

- Bewertung der Realisierbarkeit

- Beantragung von Massnahmen

Berner (2022) weist in diesem Zusammenhang darauf hin, dass top-down festgelegte Einsparziele immer auch Ungenauigkeiten und Fehleinschätzungen bei den Entscheidungsträgern beinhalten, weshalb eine rigide Durchsetzung zu unkalkulierbaren Risiken für Produktivität, Qualität und Kundenzufriedenheit führen kann.

Priorisierung von Kostenreduktionsmassnahmen

Nach der Identifizierung von Einsparungsmöglichkeiten müssen Unternehmen die Prioritäten festlegen, welche Massnahmen zuerst umgesetzt werden sollten. Dabei müssen sie die Auswirkungen auf das Unternehmen und seine Mitarbeiter berücksichtigen. So können Massnahmen, die zu einem signifikanten Personalabbau führen, kurzfristige Einsparungen erzielen, aber langfristig das Geschäft beeinträchtigen.

Ein wichtiger Aspekt der Priorisierung von Kosteneinsparungsmassnahmen besteht darin, die Auswirkungen auf die strategischen Kernkompetenzen des Unternehmens zu bewerten. Unternehmen müssen sicherstellen, dass sie ihre Kernkompetenzen beibehalten und weiterentwickeln, um ihre Wettbewerbsposition zu erhalten. Kostenreduktionen in Bereichen, die nicht zu den Kernkompetenzen des Unternehmens gehören, können kurzfristige Einsparungen erzielen, aber langfristig die Wettbewerbsfähigkeit der Unternehmung beeinträchtigen.

Ein weiterer wichtiger Faktor bei der Priorisierung von Kostenreduktionsmassnahmen ist die Auswirkung auf die Kunden. Unternehmen müssen sicherstellen, dass Einsparungen nicht zu einer Verschlechterung der Qualität oder des Kundenservice führen. Kunden sind das Herzstück jedes Unternehmens, und die Auswirkungen von Kosteneinsparungen auf die Kundenzufriedenheit müssen daher sorgfältig abgewogen werden. Eine Möglichkeit besteht darin, den Kunden eine höhere Wertschätzung zu vermitteln, indem man sich auf das Angebot von Qualitätsprodukten und –dienstleistungen konzentriert und die Effizienz in der Geschäftsabwicklung verbessert, ohne den Kundenservice zu beeinträchtigen. Kunden, die sich in schwierigen wirtschaftlichen Zeiten auf ein Unternehmen verlassen, werden es zu schätzen wissen, wenn das Unternehmen sich um ihre Bedürfnisse und Anliegen kümmert.

Aus diesem Grund schlägt Berner (2022) vor, anhand der folgenden vier Fragen bei der Priorisierung von Kosteneinsparungsmassnahmen vorzugehen:

- Was ist die Mindestmenge an Ressourcen, die benötigt wird, um die heutigen Aufgaben in akzeptabler Qualität zu erfüllen?

- Wie viel Geld kann inskünftig noch für die Erledigung der Aufgaben ausgegeben werden?

- Was sind die Ergebnisse, die als Gegenleistung für die Ausgaben erwartet werden können?

- Welche Mindestleistungen müssen erbracht werden, um weiterhin erfolgreich auf dem Markt zu bleiben?

Passende Produkt-Empfehlungen

Umsetzung von Kostenmanagementplänen

Nach der Identifizierung von Einsparungsmöglichkeiten und der Priorisierung von Kostenreduktionsmassnahmen müssen Unternehmen ihre Kostenmanagementpläne umsetzen. Dazu müssen klare Ziele und Massnahmen festgelegt werden, um die gewünschten Einsparungen zu erzielen. Die Umsetzung von Kostenmanagementplänen erfordert oft eine enge Zusammenarbeit zwischen den verschiedenen Abteilungen und Teams im Unternehmen, um sicherzustellen, dass alle Beteiligten verstehen, was von ihnen erwartet wird.

Im Rahmen einer Gemeinkostenwertanalyse sind beispielsweise die Leiter der Untersuchungseinheiten auch verantwortlich für die Rationalisierungsideen und deren Umsetzung. Daher hängt der Umsetzungserfolg massgeblich von deren Kreativität und Engagement ab, wobei sie verpflichtet sind, alle Leistungen dahin gehend zu prüfen, ob sie reduziert werden können oder ob es Wege gibt, die Effizienz der Leistungserstellung zu erhöhen.

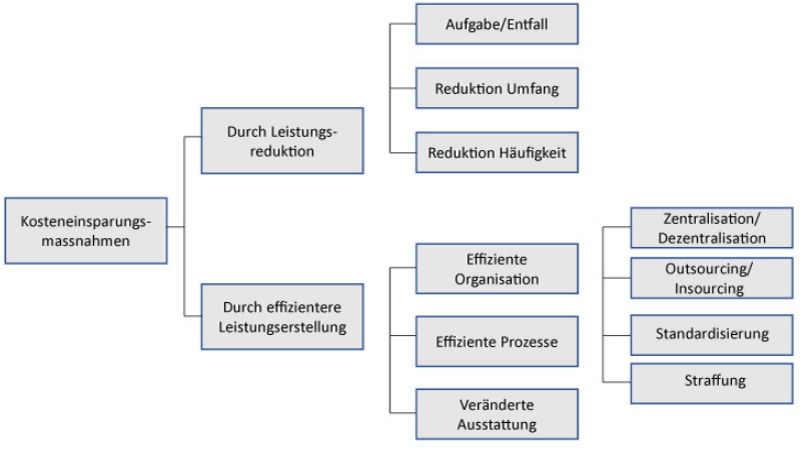

Im Rahmen einer GWA kann beispielsweise auf einen Ideenbaum für das Kostenmanagement zurückgegriffen werden (in Anlehnung an Joos, 2014).

Die Umsetzung von Kostenmanagementplänen erfordert auch eine klare Kommunikation mit den Mitarbeitern. Mitarbeiter müssen verstehen, warum bestimmte Massnahmen ergriffen werden und wie sie betroffen sein werden. Unternehmen müssen sicherstellen, dass die Mitarbeiter die Möglichkeit haben, Feedback zu geben und ihre Bedenken und Vorschläge zu äussern.

Ein weiterer wichtiger Aspekt bei der Umsetzung von Kostenmanagementplänen besteht darin, den Fortschritt zu überwachen und zu messen. Unternehmen müssen sicherstellen, dass die angestrebten Einsparungen tatsächlich erreicht werden und dass die Massnahmen wie geplant funktionieren. Dies erfordert eine kontinuierliche Überwachung und Anpassung der Kostenmanagementpläne, um sicherzustellen, dass sie den Bedürfnissen des Unternehmens entsprechen.

Empfehlungen für kurzfristiges Kostenmanagement

Basierend auf den im Beitrag ergeben sich folgende Empfehlungen für eine effektive Umsetzung für kurzfristiges Kostenmanagement

- Führen Sie eine umfassende ABC-Analyse durch, um Kosten nach Prioritäten zu kategorisieren.

- Überprüfen Sie, welche Kosten wirklich notwendig sind und welche wenig Nutzen bringen. Streichen Sie überflüssige Ausgaben oder suchen Sie nach kostengünstigen Alternativen.

- Fokussieren Sie sich auf Einsparungen, die Ihre Kernkompetenzen nicht beeinträchtigen. Einschnitte in strategisch wichtige Bereiche können langfristig mehr Schaden als Nutzen bringen.

- Fragen Sie sich, welche Ressourcen und Ausgaben wirklich notwendig sind, um Qualität und Wettbewerbsfähigkeit zu gewährleisten.

- Kommunizieren Sie die Einsparungsziele verständlich an alle Beteiligten und erklären Sie, warum bestimmte Massnahmen notwendig sind.

- Überprüfen Sie fortlaufend, ob die geplanten Einsparungen erreicht werden, und passen Sie die Massnahmen bei Bedarf an.

- Achten Sie darauf, dass Einsparungen nicht zu Lasten der Produkt- oder Servicequalität gehen. Kunden sind die Grundlage Ihres Geschäfts und erwarten weiterhin zuverlässige Leistungen.

{kind=link}