Ergebnisrechnung: Damit ermitteln Sie das Ergebnis eines Unternehmens

Die Erlös- und Ergebnisrechnung

Betrachtet man die Erlösrechnung als reine Umsatzstatistik, erkennt man schnell, dass die meisten der dort zu stellenden Anforderungen mittels einer entsprechenden Fakturierungssoftware abgedeckt werden können. Geht es hier doch in erster Linie darum, die Nettoumsätze der einzelnen Geschäftsvorfälle nach unterschiedlichen Kriterien abzubilden.

Anforderungen an die Ergebnisrechnung

Die Anforderungen der Ergebnisrechnung gehen aber wesentlich weiter. So müssen den Erlösen die entsprechenden proportionalen Herstellkosten und die auftragsspezifischen Kosten zugeordnet werden können, um Deckungsbeiträge ausweisen zu können. Die einstufige Deckungsbeitragsrechnung ist die Grundlage einer entscheidungsorientierten Ergebnisrechnung. Auf ihr aufbauend können anschliessend verschiedene Deckungsbeitragsstufen definiert werden und so die Ergebnisrechnung zu einer Management-Erfolgsrechnung ausgebaut werden.

Im Gegensatz zur Kostenstellenrechnung ist die Zahl der standardisierten Ergebnisrechnungen wesentlich geringer. Insbesondere wenn man sie in Form der mehrstufigen und mehrdimensionalen Deckungsbeitragsrechnung realisieren möchte. Man kann davon ausgehen, dass die EDV-technischen Probleme bei der Realisierung einer solchen Rechnung nicht allzu gross sein dürften. Das System muss in der Lage sein, den einzelnen Fakturapositionen die mit den Absatzmengen multiplizierten und in den Artikelstammsätzen hinterlegten Standardkosten gegenüberzustellen. Die Schwierigkeiten liegen meist in folgenden Punkten:

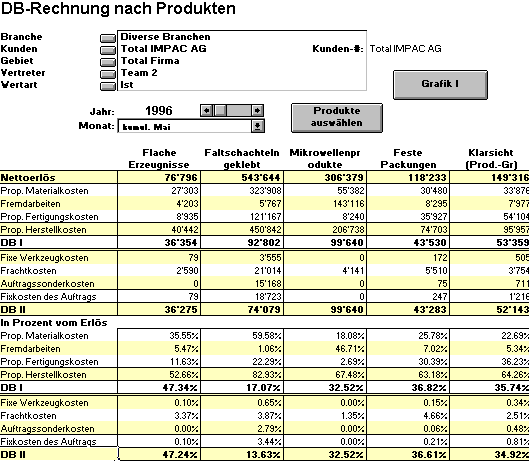

Abbildung 1: Deckungsbeitragsrechnung nach Produkten

- Es ist eine flexible Darstellungsmöglichkeit nötig, um die mehrdimensionale Betrachtung abbilden zu können. Die Daten müssen zum Beispiel nach Produkt, Kunden, Vertriebskanälen usw. analysiert werden können. Der Aufbau solcher Auswertungsstrukturen verlangt aber von Standardprogrammen eine hohe Flexibilität und kann normalerweise im Nachhinein nur mit hohem Aufwand programmiert werden.

Passende Produkt-Empfehlungen

- Viele Systeme verfügen noch nicht über die Möglichkeit, alle benötigen Informationen zur Verfügung zu stellen. So ist z.B. die Berechnung der proportionalen Herstellkosten Voraussetzung für das Ermitteln eines Deckungsbeitrags.

- Um eine mehrstufige und mehrdimensionale Deckungsbeitragsrechnung überhaupt aufbauen zu können, muss das System in der Lage sein, Fixkosten je nach Betrachtungsdimension zu berücksichtigen. Dabei müssen die Fixkosten direkt aus der Kostenstellenplanung je nach Betrachtungsweise unterschiedlich gruppiert übernommen werden können, Die Vielzahl von Möglichkeiten führt dazu, dass eine Standardprogrammierung praktisch unmöglich wird.

- Gerade im Bereich der Erlösrechnung spielt die Planungs- und Analysemöglichkeit eine zentrale Rolle. Doch leider verfügen viele Systeme nicht über die Möglichkeit, entsprechende Auswertungen (Hitlisten, ABC-Analysen usw.) zu erstellen.

- Um die Ergebnisrechnung zur Managementerfolgsrechnung ausbauen zu können, bedarf es zudem noch der Integration der unterschiedlichen Abweichungen. Hierzu benötigt man Angaben aus der Kostenstellenrechnung (Verbrauchsabweichung) der Kostenträgerrechnung (Materialmengen-, Arbeitszeit-, Losgrössen und Ausschussabweichungen) und der Material- und Personalwirtschaft (Einstandspreis- und Lohnsatzabweichung). Nur wenige Standard-Softwaresysteme sind heute in der Lage, diese sehr dezentral vorliegenden Informationen zu sammeln und für entsprechende Auswertungen zentral zur Verfügung zu stellen.

- Auch hier ist die Erwartungsrechnung von zentraler Bedeutung und sollte in der Lage sein, zum einen die Absatz- und Umsatzentwicklung abzubilden und zum anderen die Ergebnisse der Kostenstellenerwartungsrechnung zu übernehmen.

Die Probleme beim Aufbau der Deckungsbeitragsrechnung haben dazu geführt, dass immer mehr Unternehmen dazu übergegangen sind, solche Anwendungen mit Hilfe von PC-Lösungen zu realisieren.

{kind=link}