Salaire assujetti: Le salaire soumis à l'impôt à la source

Aides de travail appropriées

Composantes du salaire

Le salaire soumis à l’impôt à la source comprend toutes les composantes de salaire, y compris

- salaire, gratification, bonus, primes, indemnité d’heures supplémentaires et en sus, primes d’ancienneté, commissions, allocations, indemnités de départ, etc.

- indemnités de déplacement entre le domicile et lieu de travail, indemnités de repas régulières

- indemnités forfaitaires (sauf si elles sont accordées en raison d’un règlement de frais validé)

- allocations familiales

- rémunération en nature (repas selon le barème AVS, appartement, part privée à la voiture de service)

- maintien du salaire et revenus de compensation (indemnités journalières, p. ex. d’accident ou de maladie)

- prestations de l’employeur pour les primes des employés AVS/AI/APG/AC, ANP, prévoyance professionnelle, assurance indemnité journalière, ainsi que l’impôt à la source (p. ex. convention de salaire net)

- Avantages monétaires découlant des participations des collaborateurs et autres avantages monétaires.

exception faite des

- indemnités de frais

- chèques-repas (réductions jusqu’à CHF 180.–/ms), chèques Reka (remis gratuitement jusqu’à CHF 500.– ou réduction jusqu’à CHF 600.–)

- cadeaux minimes (jusqu’à CHF 500.–), rémunérations en nature occasionnelles, rabais usuels dans la branche

- la prise en charge de la prime ANP et de l’indemnité journalière complète par l’employeur, dans la mesure où l’ensemble des employés est traité de la même manière, est généralement acceptée sans compensation.

Détail des réglementations

Les règles suivantes s’appliquent:

a) ce sont les revenus bruts sans aucune déduction qui sont imposables, c’est-à-dire avant déduction des primes AVS/AI, AC ainsi que des primes LAA et LPP.

b) Les versements doivent être additionnés de façon mensuelle. La progression ainsi obtenue est une composante du système. Exception: les cantons romands appliquent en règle générale le «lissage annuel des impôts».

c) En ce qui concerne les rapports de travail de moins d’un an et le versement du 13e mois de salaire, il faut imputer celui-ci (revenu déterminant le taux du 13e mois)

d) En cas d’entrée ou de départ en cours de mois, l’impôt à la source est calculé proportionnellement sur la base du salaire brut d’un mois complet

e) En cas d’activité lucrative à temps partiel unique ou multiple, le revenu doit être cumulé (revenu déterminant le taux)

f) Les paiements différés (p. ex. indemnité de vacances ultérieure) en cas de départ sont additionnés aux revenus du mois de départ.

Explication relative au «revenu déterminant le taux»

Le revenu déterminant le taux établit le taux d’imposition. Par exemple, un revenu de CHF 6300.– est calculé par extrapolation d’un revenu déterminant le taux, ce qui permet de définir le taux (par ex. 12,0%). Si un revenu imposable se monte à CHF 3500.–, l’impôt à la source sera de 12,0% × CHF 3500.– = CHF 420.–. Le taux fiscal de CHF 3500.– se monterait à seulement 5,7%. Un tel calcul de revenu déterminant le taux peut être par exemple nécessaire en cas d’entrée et de sortie en cours de mois.

Exemple pour a (les revenus bruts sont imposables)

Une collaboratrice reçoit un salaire net à hauteur de CHF 6000.–. L’employeur prend en charge les cotisations d’assurances sociales ainsi que l’impôt à la source. Elle est imposable à la source sur la base du barème B0Y.

La retenue de l’impôt à la source sur un salaire de CHF 6000.– s’élèverait à 4,45% dans le canton concerné, donc à CHF 267.–. Les autorités fiscales exigent cependant qu’une compensation soit effectuée, de sorte que le salaire net de CHF 6000.– s’élève à: voir l'image.

La retenue de l’impôt à la source doit être calculée sur la base du salaire compensé à hauteur de CHF 7487.85, ce qui correspond à un taux de 5,51% et à une retenue de CHF 412.60. Si la compensation s’effectue de façon manuelle, les cantons permettent dans leurs instructions relatives à l’impôt à la source d’effectuer un calcul en partie simplifié et approximatif.

Recommandations de séminaires

Exemple pour b (addition des versements mensuels)

Un célibataire gagne de janvier à novembre un salaire mensuel (brut) de CHF 4000.–. En décembre, il reçoit en plus un treizième mois à hauteur de CHF 4000.–. Par conséquent son salaire du mois de décembre s’élève en tout à CHF 8000.–.

Pour la période de janvier à novembre, l’impôt à la source sur CHF 4000.– sans impôt ecclésiastique est de CHF 208.– dans le canton concerné selon le barème A0. En décembre, le salaire déterminant pour la retenue à la source s’élève à CHF 8000.–. Cette retenue s’élève dans ce canton par conséquent à CHF 835.– pour le mois de décembre.

Si aucun versement mensuel du 13e mois de salaire n’est prévu dans le contrat de travail, il n’est pas autorisé de faire un lissage du taux d’imposition par l’affectation mensuelle du 13e mois.

Exemple relatif à c (revenu déterminant le taux en cas de 13e mois)

Si le 13e mois de salaire est versé une fois par an, il faut imputer le 13e mois versé sur 12 mois si les rapports de travail durent moins d’une année (base de 30 jours par mois resp. de 360 jours par année). En cas de départ le 30 septembre avec un salaire de CHF 6000.–, le salaire correspondant au 13e mois est de CHF 4500.–. Le 13e mois de salaire est à intégrer aux CHF 6000.— dans le revenu déterminant le taux (360 × CHF 4250.– / 270). En cas de départ le 15 septembre avec un salaire de CHF 6000.–, le 13e mois est de CHF 4250.–. Le 13e mois de salaire doit également être imputé sur CHF 6000.– dans le revenu déterminant le taux (360 × CHF 4250.– / 255).

Si le 13e mois est payé par semestre resp. par trimestre, il faut que le cumul soit réalisé simplement sur le semestre resp. sur le trimestre.

Exemple pour d (compensation sur le mois complet)

Un employé prend son départ le 15 août. Son revenu mensuel du 1er au 15 août est composé du salaire à hauteur de CHF 2500.–, de l’allocation familiale de CHF 100.– ainsi que d’une prime unique de CHF 1000.–, par conséquent au total CHF 3600.–.

Son revenu mensuel régulier doit faire l’objet d’une compensation sur un mois complet. Dans notre cas, par conséquent: salaire mensuel ainsi que l’allocation familiale: 30 × CHF 2600.– / 15 = CHF 5200.–. Le revenu déterminant le taux est alors le revenu mensuel compensé plus la prime, par conséquent CHF 6200.–.

Sur la base de ce revenu déterminant pour le taux, il convient de retenir le taux d’imposition du barème applicable, qui est dans notre cas par exemple de 6,0%. Ce taux est à appliquer sur le revenu effectif à hauteur de CHF 3600.–.

Il faut cumuler tous les éléments réguliers de salaire. Par contre, les prestations non-périodiques comme les indemnités pour heures supplémentaires, les bonis, les primes, les gratifications, les honoraires de CA, les avantages monétaires découlant des participations des collaborateurs ne doivent pas être cumulés.

La conversion s’effectue sur 30 jours

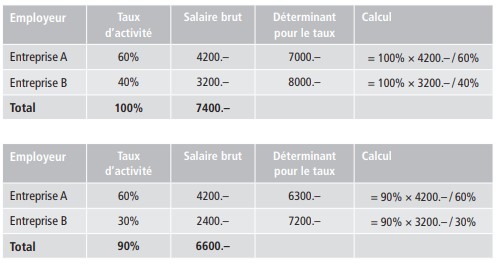

Exemples sur e (revenu déterminant du taux en cas d’activité lucrative à temps partiel unique ou multiple)

Si un collaborateur ne travaille à temps partiel que chez un employeur, aucune conversion de salaire ne doit être effectuée pour la détermination du taux.

En cas d’engagements multiples (y compris les revenus de substitution), une conversion doit survenir par rapport au taux effectif global d’occupation pour toutes les activités lucratives (resp. conversion à un taux d’occupation de 100 pour-cent lorsque le degré effectif général d’occupation chez les employeurs n’est pas connu). (voir exemple)

Pour ce qui concerne les collaborateurs payés à l’heure, il faut multiplier le taux horaire par 180 heures pour obtenir le calcul du mois complet de salaire.

Exemple pour f (paiments différés)

Une collaboratrice dont le salaire s’élève à CHF 8400.– a droit à une indemnité de CHF 10 000.– à son départ. Cette indemnité vient s’ajouter au dernier salaire et l’impôt à la source doit être prélevé sur le montant total.

Pour le mois au cours duquel le départ a lieu, une retenue à la source a été effectuée à hauteur de CHF 878.– sur son salaire de CHF 8400.–. L’indemnité à hauteur de CHF 10 000.– lui est versée ultérieurement. La retenue à la source pour les CHF 18 400.– s’élève à CHF 3738.90, sachant que les CHF 878.– font l’objet d’une compensation. Le solde du montant à hauteur de CHF 2860.90 sera déduit dans le cadre du versement de l’indemnité de départ.

Les versements de bonus qui reposent sur une activité antérieure exercée en Suisse sont soumis à l’imposition suisse, y compris lorsque les bénéficiaires ne séjournent plus en Suisse lors de leur perception (décision du tribunal fédéral). Si le droit à l’indemnité naît ultérieurement au départ du collaborateur, celle-ci est donc imposable à la source. Un collaborateur quitte la Suisse fin décembre et retourne travailler dans la société mère en Allemagne. Eu égard aux résultats exceptionnellement bons de l’année précédente, la direction décide en mars d’octroyer un bonus exceptionnel pour l’année précédente. Le bonus à hauteur de CHF 10 000.– est soumis à l’impôt à la source en mars. Pour déterminer le revenu déterminant le taux, il faut prendre en compte tous les revenus de l’activité lucrative (y compris les revenus de remplacement) réalisés par le collaborateur au cours du même mois – à l’étranger comme en Suisse. Si l’employeur ne connaît pas ces revenus supplémentaires, il peut prendre en compte le dernier salaire mensuel brut qu’il a versé et qui a été soumis à l’impôt à la source pour déterminer le taux. Il convient de tenir compte des éventuelles restrictions imposées par les CDI.

Personnes expatriées

Les cadres dirigeants ainsi que les spécialistes qui exercent provisoirement leur activité en Suisse peuvent faire valoir en tant que frais professionnels particuliers:

- une déduction forfaitaire mensuelle à hauteur de CHF 1500.– ou

- leurs frais effectifs, à condition de prouver l’intégralité de ces frais.

Il doit s’agit de cadres dirigeants ou de spécialistes qui sont détachés par un employeur étranger et qui exercent leur activité en Suisse pour une période déterminée (5 ans max.). Les frais de logement ne sont reconnus que si le maintien du domicile à l’étranger est prouvé.

Pour plus de renseignements, consultez l’ordonnance sur les expatriés (Oexpa), www.admin.ch/ch/d/sr/642_118_3

{kind=link}

{kind=link}