Compensation du salaire net: Exemple de calcul d'une fiche de salaire avec compensation du salaire net

Aides de travail appropriées

Compensation du salaire net

En cas d'incapacité de travail, les indemnités journalières en cas de maladie, les indemnités journalières en cas d'accident, les indemnités journalières APG et d'autres prestations de tiers peuvent se substituer entièrement ou partiellement au maintien du salaire par l'employeur. Ces indemnités ne sont pas ou que partiellement soumises à l'assurance sociale. Les déductions sur le décompte de salaire sont ainsi réduites et le salaire net est plus élevé que si aucune prestation de tiers n'avait été fournie. Cela peut être corrigé par ce que l'on appelle une compensation du salaire net. Seul le salaire net est alors versé, comme il le serait dans un mois sans prestations de tiers.

Les assurances d'indemnités journalières en cas de maladie sont généralement conclues avec un délai d'attente de 30 jours, par exemple, et une prestation d'indemnités journalières de 80% est convenue pendant deux ans. Souvent, les entreprises continuent à verser 100% du salaire pendant le délai d'attente. Le maintien du salaire est ensuite remplacé par les prestations de l'assurance d'indemnités journalières en cas de maladie. Comme les indemnités journalières de l'assurance ne sont versées qu'avec un certain retard, les entreprises continuent souvent à verser le salaire à hauteur de 80% et peuvent ensuite prétendre aux indemnités journalières dans cette mesure. Avec une telle solution, le collaborateur ou la collaboratrice reçoit moins que son salaire précédent en cas d'incapacité de travail.

Il en va autrement en cas de maintien du salaire à 100%. Très souvent, les entreprises continuent à verser le salaire à 100% alors que des indemnités journalières d'accident ou d'APG sont déjà versées, parfois même en cas d'indemnités journalières de maladie. Dans ce cas, le salaire versé est plus élevé que le salaire net précédent. Le salaire net est alors corrigé de manière à ce qu'il n'en résulte pas une indemnité nette plus élevée en cas d'incapacité de travail.

La question

D'un point de vue juridique, la compensation du salaire net fait l'objet de controverses. Si les dispositions du contrat de travail, telles que la convention collective, le contrat de travail individuel ou le règlement de l'entreprise, n’en disposent pas autrement, rien ne s'oppose à la compensation du salaire net, du moins de ce point de vue. Il est toutefois plus approprié de régler explicitement la question dans les contrats de travail ou dans un règlement intégré.

Pourquoi une compensation du salaire net?

La compensation du salaire net permet de faire en sorte que le salaire net soit exactement le même que celui des mois sans compensation d'indemnités journalières. Pour ce faire, on utilise une rubrique «Compensation du salaire net».

Autorisé ou pas?

La compensation du salaire net fait l'objet de controverses. Dans la mesure où les dispositions du contrat de travail, comme une convention collective de travail, le contrat de travail individuel ou le règlement de l'entreprise, ne prévoient rien de contraire, rien ne s'oppose, du moins juridiquement, à une compensation du salaire net.

Recommandations de séminaires

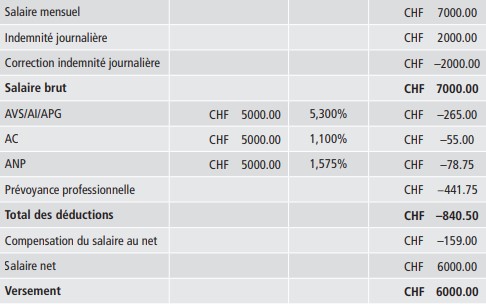

Compensation simple du salaire net

Il existe deux variantes pour la compensation du salaire net. La variante simple compare à la fin de la fiche de salaire le salaire net avec et sans les indemnités journalières enregistrées et corrige le résultat final, c'est-à-dire le salaire net ou le salaire versé, avec une rubrique «Compensation du salaire net».

Dans ce cas, une fiche de salaire se présente comme suit avec une simple compensation du salaire net.

L'entrée de salaire «Compensation du salaire net» peut être introduite dans les déductions, avant le salaire net ou après le salaire net avant le salaire versé. Il est toutefois recommandé d'introduire la compensation avant la rubrique «salaire brut» car dans ce cas, elle n'est pas prise en compte dans l'assiette salariale pour les retenues salariales. Cette forme de compensation (appelée «écrêtement du salaire brut») est non seulement préconisée, mais doit absolument être recherchée à l'avenir.

Cette variante peut être utilisée dans n'importe quel programme de calcul des salaires. Elle présente toutefois l'inconvénient de créer des difficultés pour les salaires maximaux et de poser parfois des problèmes de comptabilisation.

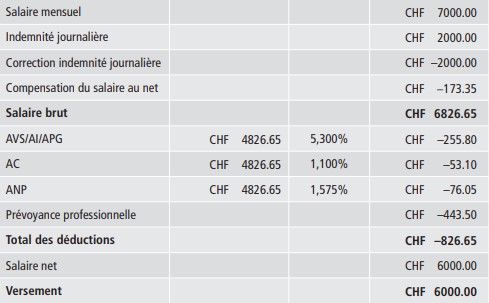

Fiche de salaire avec compensation du salaire net avant les déductions de la sécurité sociale «écrêtement du salaire brut»

La variante complète ne corrige pas à la fin, mais avant le calcul des déductions des assurances sociales. Elle est donc incluse dans la rubrique «Correction des prestations de tiers» ou se trouve à côté de celle-ci. Elle est prise en compte dans les salaires de base des assurances sociales.

Voici à quoi ressemble une telle fiche de salaire avec une «écrêtement du salaire brut».

Techniquement, cela nécessite ce que l'on appelle une itération. Le programme salarial «essaie» dans une boucle jusqu'à ce que le salaire net recalculé corresponde au salaire net sans correction des indemnités journalières. Cette variante a l'avantage que les bases de l'assurance sociale sont correctes et qu'aucun problème ne devrait survenir lors des décomptes ultérieurs. Cependant, tous les programmes de salaires ne sont pas en mesure de procéder à une telle compensation du salaire net.

Cette variante est à privilégier dans la mesure où le programme salarial supporte ce calcul.

{kind=link}

{kind=link}