L'essentiel de la prévoyance professionnelle: Généralités et questions fréquemment posées

Aides de travail appropriées

L'essentiel de la prévoyance professionnelle

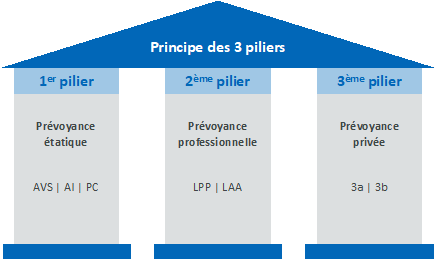

La Loi fédérale sur la Prévoyance Professionnelle (LPP), aussi connue sous le nom de 2ème pilier, constitue l'essentiel de la prévoyance professionnelle en Suisse depuis son instauration en 1985. Elle concerne toute personne salariée avec un revenu annuel d'au moins CHF 26'460 (en 2025). L'objectif principal de la LPP est de garantir le maintien du niveau de vie des employés en cas de retraite, d'invalidité ou de décès. Conçue pour s'ajouter aux prestations du premier pilier, elle vise à couvrir environ 60% du dernier salaire de l'employé. Dans cette image, vous trouverez une vue d'ensemble des 3 piliers.

Section FAQ

Après avoir exploré l'essentiel de la prévoyance professionnelle et son rôle crucial comme outil RH, il est temps de répondre aux questions les plus fréquentes et pertinentes. Cette section FAQ abordera des questions clés, des nuances pratiques, et fournira des éclaircissements essentiels pour optimiser l'utilisation de la LPP dans votre stratégie de gestion des talents et de développement organisationnel.

1. Quand faut-il revoir la prévoyance professionnelle de son entreprise?

Une réévaluation du plan de prévoyance est recommandée tous les cinq ans, bien que cela puisse dépendre de divers facteurs propres à chaque entreprise. Des changements comme les fluctuations du nombre d'employés, des ajustements démographiques (comme l'âge moyen ou le nombre d'employés à temps partiel), des fusions, ou des variations importantes de la trésorerie de l'entreprise peuvent nécessiter des révisions plus fréquentes

A noter que, pour certains, un changement de caisse de pension sera nécessaire, tandis que pour d'autres, des modifications du plan de prévoyance existant suffiront.

2. Pourquoi faut-il revoir régulièrement la prévoyance professionnelle de son entreprise?

La révision périodique du plan de prévoyance est cruciale pour assurer une couverture adaptée. Cela permet d’ajuster le plan en fonction de la composition actuelle de l'effectif, en garantissant qu'il réponde aux besoins présents et futurs des salariés ainsi qu'aux réalités démographiques et financières de l'entreprise.

3. Quelles questions se poser lors de la révision de la prévoyance professionnelle de son entreprise?

Quand la prévoyance professionnelle de mon entreprise a-t-elle été évaluée pour la dernière fois?

Mon entreprise est-elle soumise à une convention collective de travail (CCT), influençant le choix de l'assureur?

Comment mon entreprise est-elle couverte en termes d'épargne, d'invalidité et de décès?

Quelle est la proportion de mon personnel travaillant à temps partiel?

Quelle est la durée de notre contrat de prévoyance professionnelle?

Quelle est la pyramide des âges au sein de mon entreprise?

Mon entreprise évolue-t-elle dans un secteur très concurrentiel?

La création d'un plan de prévoyance complémentaire pour le personnel méritant serait-elle pertinente?

Comment la prévoyance professionnelle peut-elle aider à réduire l'imposition de mon entreprise?

4. Comment améliorer son plan de prévoyance professionnelle?

Il est essentiel, en premier lieu, de prendre en compte l'étape de développement actuelle de votre entreprise, ainsi que la démographie de vos employés.

Adaptez les prestations de risque en fonction de la composition de l'effectif, par exemple en augmentant ces prestations pour les employés mariés ou ayant des enfants.

Intégrez des capitaux décès dans le plan, qui sont moins coûteux que ceux proposés par les assurances privées.

Formez des cercles d'assurés qui correspondent mieux à la structure de l'effectif, en s'assurant qu’ils soient basés sur des critères objectifs.

Ajustez la répartition des cotisations pour réduire la charge des employés, envisagez par exemple une répartition 60/40 en faveur de l'employeur.

Pour les employés à temps partiel, ajustez la déduction de coordination afin d'assurer une couverture équitable.

Introduisez des options d'épargne flexibles, permettant aux employés d'épargner davantage s'ils le souhaitent, tout en offrant la possibilité de ne pas augmenter l’épargne de ceux qui préfèrent ne pas le faire.

- Proposez des plans complémentaires destinés aux cadres pour améliorer leur potentiel de rachat et répondre à leurs besoins spécifiques.

5. Quels sont les critères essentiels pour choisir une caisse de pension adaptée?

Santé financière : il est crucial de vérifier le taux de couverture de la caisse et le ratio de rentiers pour évaluer sa santé financière.

Performances & rémunération : méfiez-vous des performances élevées qui ne se traduisent pas par une rémunération adéquate. Dans certains cas, cela pourrait indiquer que les gains des placements sont principalement utilisés pour financer les retraites des rentiers.

Qualité du service client : La capacité de joindre rapidement un conseiller pour toute question technique ou administrative est cruciale.

Taux de conversion : un taux de conversion élevé n'est pas forcément synonyme de meilleure caisse, notamment pour les jeunes employés.

Analyse des frais : les frais administratifs peuvent varier considérablement, allant du simple au triple pour des plans similaires. Portez également une attention particulière aux frais additionnels, comme ceux associés à l'affiliation ou à la résiliation du contrat, ainsi qu'aux coûts pouvant survenir lors de versements anticipés pour l'encouragement à l'accession à la propriété immobilière.

Critères ESG : vérifiez que la caisse respecte les normes ESG. Cela montre son engagement envers des pratiques durables et responsables.

Recommandations de produits

6. Pourquoi est-il essentiel de maîtriser la prévoyance professionnelle en tant qu'outil RH?

La maîtrise de la prévoyance professionnelle est cruciale pour les employeurs et les professionnels des RH, car elle renforce l'engagement et la fidélité des employés en répondant à leurs attentes. Un plan de prévoyance adapté souligne l'engagement de l'entreprise envers le bien-être à long terme de ses collaborateurs. Sur un marché du travail concurrentiel, une offre de prévoyance attrayante est essentielle pour attirer et retenir les talents car elle améliore la marque employeur, positionnant l'entreprise comme un employeur de choix.

7. Quelle est l'importance de communiquer sur la prévoyance professionnelle de son entreprise?

Une communication transparente et efficace sur la prévoyance professionnelle démontre aux employés que leur bien-être financier à long terme est une priorité pour l'entreprise, ce qui contribue à renforcer leur confiance et leur fidélité. De plus, en tenant les employés informés des aspects et des changements relatifs au plan de prévoyance ou à la caisse de pension, l'entreprise assure une transparence et une reconnaissance des bénéfices offerts. Faire appel à un expert externe pour relayer ces informations peut également enrichir la communication, en apportant une vision objective et éclairée, ce qui facilite la compréhension et valorise les efforts de l'entreprise en matière de prévoyance professionnelle.

8. Question bonus: qu'est-ce que le rachat en prévoyance professionnelle et pourquoi est-ce avantageux?

Le rachat permet de combler les lacunes de cotisations passées par des versements volontaires. Ce faisant, l’avoir de vieillesse augmente, ce qui se traduit par des prestations de retraite et de risque plus élevées. Côté fiscal, ces versements diminuent le revenu imposable, ce qui peut être particulièrement bénéfique pour les hauts revenus. Quant au timing idéal pour un rachat, le faire vers le dernier trimestre de l'année est souvent conseillé, car cela donne le temps de bien analyser sa situation fiscale. À noter toutefois : après un rachat, il faut attendre trois ans pour accéder librement à ce capital.

Glossaire sur la prévoyance professionnelle

Tous les chiffres présentés sont ceux pour 2025

Ce guide a exploré comment l'essentiel de la prévoyance professionnelle, bien au-delà de ses aspects légaux et financiers, joue un rôle crucial dans l'engagement des employés, leur bien-être, ainsi que pour attirer et fidéliser les talents.

Bien qu’essentielle pour toute entreprise soucieuse de sa pérennité et de son attractivité en tant qu'employeur, la compréhension de la prévoyance professionnelle est complexe en raison de sa terminologie spécifique. Pour faciliter cette compréhension, la section suivante propose un glossaire détaillé.

Avoir de vieillesse: capital accumulé par un assuré au sein de son institution de prévoyance, incluant les bonifications de vieillesse annuelles, ainsi que les versements et rachats, y compris leur rémunération.

Bonifications de vieillesse: montants crédités sur l'avoir de vieillesse, calculés en pourcentage du salaire assuré et en fonction de l’âge de l’assuré.

Cercle d’assuré: groupe de personnes bénéficiant d'un plan de prévoyance spécifique. Ce groupe doit être basé sur des critères objectifs et non discriminatoires.

Certificat de prévoyance: contient les informations importantes de la couverture LPP d’un assuré: dates-clé, taux applicables, montants épargnés et prestations en cas d’invalidité, de décès et à la retraite.

Déduction de coordination: montant soustrait du salaire annuel AVS afin de déterminer le salaire LPP assuré. Exemple avec un salaire annuel de CHF 80'000 : si une déduction de CHF 26'460 s'applique, le salaire assuré est de CHF 53’540.

Encouragement à la propriété du logement: possibilité d'utiliser les avoirs de prévoyance pour financer l'achat d'un logement principal.

Prestation de libre passage: montant à transférer à la nouvelle institution de prévoyance ou sur un compte de libre passage lors d’un changement d'emploi.

Redistribution: phénomène où les actifs financent indirectement les rentes des retraités.

Régime obligatoire: quiconque travaille en Suisse et gagne entre CHF 22'680 et CHF 90'720 par an doit être affilié à la LPP.

Régime surobligatoire: part du salaire excédant CHF 90'720.

Réserve de fluctuation de valeur: fonds constitués pour compenser les variations du marché des capitaux.

Réserves de cotisations d'employeur: Les entreprises peuvent, durant les années prospères, constituer une réserve de cotisations, équivalente à 3 à 5 primes annuelles. Elle permet de diminuer le bénéfice imposable de l'entreprise, car les contributions sont déductibles fiscalement.

Salaire assuré: base utilisée par la caisse de pension pour déterminer les cotisations et les prestations.

Salaire annuel AVS: base pour calculer le salaire annuel assuré.

Seuil d'entrée: salaire minimum à partir duquel la prévoyance professionnelle est obligatoire. En 2025, quiconque gagne plus de CHF 22'680 par an, est affilié au 2ème pilier.

Taux de conversion: pourcentage appliqué à l'avoir de vieillesse pour déterminer la rente de vieillesse.

Taux de couverture: rapport entre les avoirs disponibles et les capitaux nécessaires au financement des prestations promises. Mesure de la santé financière de la caisse de pension ; un taux de 100% indique une couverture intégrale des prestations promises.

Taux d’intérêt minimum: taux fixé annuellement par le Conseil fédéral pour la rémunération des avoirs de vieillesse dans la prévoyance obligatoire. Il se monte à 1.25% en 2025.

Taux d’intérêt technique: taux utilisé par une caisse de pension pour déterminer le capital requis pour couvrir ses engagements futurs.

Nous espérons que ce guide vous sera utile pour optimiser votre approche de la prévoyance professionnelle et contribuer au succès de votre entreprise.

{kind=link}