La prévoyance professionnelle: La prévoyance professionnelle de demain?

Le principe des trois piliers est profondément ancré dans l’ADN de tous les Suisses. Les cotisations versées permettent, en cas de chômage, de maladie, d’accident, de vieillesse ou de décès, d’obtenir des paiements pour soi-même ou pour ses survivants. À l’exception de cas particuliers tels que la perception d’allocations de prévoyance pour l’acquisition d’un logement, le départ à l’étranger ou le démarrage d’une activité indépendante, les versements sont effectués, dans le scénario standard, en raison de l’âge, c’est-à-dire au moment du départ à la retraite. C’est précisément sur cette prémisse que se fonde le deuxième pilier suisse: il s’agit d’une prévoyance vieillesse.

Divergence entre système de rémunération et réalité de la vie

Dans le monde moderne du travail, il est rare que des collaborateurs travaillent à plein temps pendant des décennies sans interruption chez un même employeur ou chez des employeurs successifs. Beaucoup d’employés choisissent délibérément des emplois à temps partiel, des emplois saisonniers ou ne travaillent que jusqu’à ce qu’ils aient économisé suffisamment d’argent pour pouvoir s’offrir une période de repos. D’autres veulent encore aller au Brésil à 40 ans apprendre le portugais et s’absentent six mois. Et la garde des enfants n’est plus (principalement) l’affaire de la mère, de nombreux partenaires veulent également être présents pour leur progéniture après la naissance et prolongent le congé parental (typiquement le congé de paternité) «à leurs frais» en prenant des vacances ou un congé non-payé.

Pour pouvoir s’offrir tout cela, la plupart d’entre nous doivent d’abord économiser. Cela signifie généralement que l’on travaille de manière intensive pour gagner son salaire et, le cas échéant, que l’on perçoit un revenu supplémentaire par le biais de primes, du paiement d’heures supplémentaires ou de jours de vacances restants. Si ce revenu figure sur le certificat de salaire, on paie des impôts et des cotisations sociales en conséquence, avec comme conséquence la perte rapide 20% ou plus. À cela s’ajoute le fait que, non seulement il n’y a pas de revenu pendant le congé, mais il faut aussi garantir et payer soi-même la couverture d’assurance accident, personne n’étant à l’abri d’un accident pendant le congé de paternité ou le congé sabbatique.

L’idée de prévoyance selon les phases de la vie

Pour répondre à cette réalité dans le domaine de la prévoyance, il existe, chez nos voisins allemands, ce que l’on appelle des comptes épargne-temps. Ceux-ci permettent de préparer une prévoyance non seulement à l’âge de la retraite, mais aussi pendant la période de vie active. En fait, comment fonctionne ce système? Pour simplifier, disons que les entreprises offrent à leurs collaborateurs la possibilité d’accumuler un «panier de temps payé» et de le récupérer pendant leur vie active, à l’instar d’une rente de vieillesse. Ce qui paraît impossible est en fait possible en Allemagne grâce à une législation en vigueur depuis de nombreuses années. En tant qu’employeur, on s’affilie à une institution de prévoyance qui propose un compte épargne-temps. Les employés peuvent ensuite verser une partie de leur salaire sur leur compte épargne-temps (comme c’est le cas avec un plan dans une caisse de pension suisse), réaliser des paiements spéciaux (bonus ou autres), accumuler des heures supplémentaires ou des jours de vacances non- pris (les dispositions du droit du travail concernant la prise de vacances devant bien entendu être respectées).

L’épargne ainsi accumulée peut être utilisée de différentes manières: pour un ou plusieurs congés, un temps partiel ou une retraite anticipée. Cela se fait toujours sur une base brute; autrement dit, les paiements ne sont pas soumis aux impôts et aux cotisations sociales, ils sont directement transférés par l’employeur sur le compte épargnetemps. Lors du retrait, les paiements sont dégrevés des charges sociales, puis imposés. Même si cela débouche sur une perte de revenus (parce que l’on travaille moins ou pas), cela a des effets positifs du fait des taux progressifs d’imposition.

Différence avec le système suisse

À première vue, cela ressemble au système suisse lorsque l’on procède à un rachat directement dans la caisse de pension. Le montant est crédité, puis investi dans l’institution de prévoyance pour être reversé ultérieurement à l’assuré sous forme de capital ou de rente. Il existe toutefois des différences avec le concept allemand de comptes épargne-temps:

- Le montant brut n’est pas directement transféré à la prévoyance en franchise d’impôt et de cotisations sociales et celles-ci sont déjà dues

- Lors du versement, les montants ne sont pas constitutifs de rente (des cotisations d’assurance vieillesse sont prélevées sur les versements provenant des comptes épargne-temps allemands, ce qui augmente la rente vieillesse) et la couverture d’assurance n’est pas garantie1 et un retrait avant l’âge de référence réglementaire n’est possible que dans des cas exceptionnels (retrait anticipé pour accession à la propriété, départ à l’étranger, début d’une activité indépendante). Cet aspect, en particulier, ainsi que la rigidité de l’organisation légale de la prévoyance vieillesse en Suisse empêchent actuellement l’introduction de comptes épargnetemps selon le modèle allemand. Ainsi, il n’est pas possible de percevoir le temps économisé (sous forme d’argent) pour s’occuper de proches, pour un congé parental prolongé, pour un congé sabbatique ou pour une formation continue. Seuls une retraite partielle et le remplacement du salaire supprimé par un versement anticipé sont envisageables comme dans le système allemand. Mais cela ne peut se faire qu’à partir de 58 ans (en fonction du règlement de la CP).

Recommandations de produits

Autres possibilités d’aménagement

Les spécialistes des salaires peuvent argumenter que le compte épargne-temps est manifestement une forme affinée de rémunération différée. En accord avec l’employeur, on verse des montants dans un panier à partir duquel le paiement sera effectué des années plus tard. Cette idée n’est pas fondamentalement fausse, mais il y a là aussi deux écueils. Premièrement, cela ne fonctionne fiscalement (si tant est que cela fonctionne) que pour les bonus et autres qui deviennent imposables lors du paiement (et non lors de l’acquisition des droits), ce qui limite la possibilité de renoncer à des éléments de salaire pour les verser directement sur le compte épargne-temps. Il convient toutefois de noter un point presque plus important: dans le cas du compte épargnetemps, les fonds sont versés à une société fiduciaire (institution de prévoyance) et ne restent pas chez l’employeur. Ainsi, les fonds du compte épargne-temps sont garantis même en cas de faillite de l’employeur, ce qui n’est pas le cas dans le cadre d’une rémunération différée classique.

Le même problème se pose si l’on tente de reproduire le compte épargne-temps par le biais d’un modèle de participation des collaborateurs innovant; en Suisse, on se heurtera tôt ou tard à un système relativement rigide et âgé désormais de 40 ans puisque constitué par la prévoyance vieillesse.

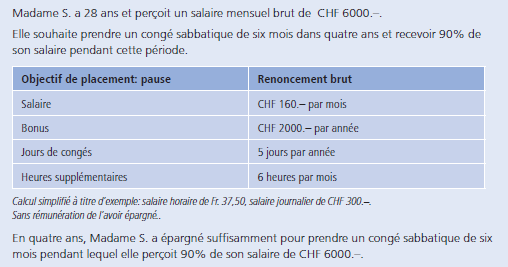

Le meilleur moyen d’obtenir l’effet souhaité est d’offrir aux collaborateurs la possibilité de prendre des vacances (par exemple au lieu de se faire payer des bonus ou des heures supplémentaires ou sous la forme d’un cadeau d’ancienneté). Le problème mentionné (cas de faillite de l’employeur) n’est pas non plus résolu et l’employeur doit en outre tenir compte chaque année des engagements latents dans sa comptabilité, autre avantage séduisant d’un compte épargnetemps, dans le cadre duquel l’employeur effectue le paiement à la fin de l’année à l’institution de prévoyance et n’a donc plus d’engagement enregistré dans ses comptes. Voici un exemple de ce modèle.

Gagnant-gagnant avec les comptes épargne-temps

Comme nous l’avons montré, pratiquement toutes les solutions de retraite ont un pied bot. Le système des comptes épargne-temps en Allemagne présente toutefois d’autres avantages:

- Les collaborateurs bénéficient d’une certaine sécurité. Ils ont la certitude de pouvoir prendre à l’avenir un congé sabbatique et sont éventuellement plus motivés pour travailler à 100% avant de bénéficier de ce congé. En outre, le stress de devoir chercher un nouvel emploi à la fin du congé sabbatique peut être évité

- L’employeur peut définir l’objectif de référence et même le limiter (par exemple, pour éviter que la moitié des collaborateurs soient en congé sabbatique en même temps)

- Les collaborateurs reçoivent une «valeur monétaire», les engagements au bilan des entreprises sont réduits

- etc.

Conclusion

Malgré le fonctionnement efficace du système de prévoyance suisse à de nombreux égards, il est toujours utile de regarder audelà de l’horizon national et d’examiner où des améliorations supplémentaires sont possibles. Une évolution progressive de la «prévoyance vieillesse» traditionnelle vers une «prévoyance moderne basée sur les phases de vie» pourrait être une voie prometteuse. Le compte épargne-temps allemand sert ici d’exemple puisqu’il permet d’épargner et d’utiliser des fonds de prévoyance bien avant l’âge normal de la retraite; il montre ainsi comment une prévoyance moderne peut être mise en oeuvre avec succès.

Sources et indications

1 L’un des grands thèmes des congés non-payés de longue durée (assurance conventionnelle, protection contre les accidents, éventuellement même cotisations AVS pour personnes inactives, etc.) serait ainsi résolu de manière élégante si une institution de prévoyance remplaçait le salaire supprimé par une rente temporaire, également soumise à la LPP.

{kind=link}