Salaire ou dividende: Opportunités et risques pour les détenteurs de PME

Aides de travail appropriées

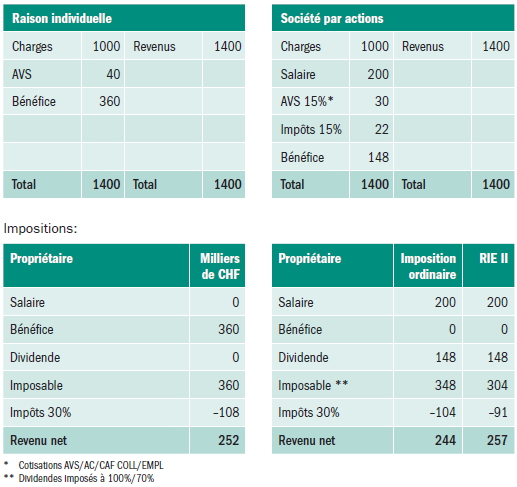

Situation initiale

Avec l’acceptation de la réforme fiscale des entreprises, les dividendes sont imposés depuis 2009 sur des taux de participation d’au moins 10%, que ce soit au niveau fédéral ou cantonal. L’objectif de cette réforme était l’imposition neutre en termes de forme juridique des bénéfi ces d’entreprises pour les PME. Alors que les bénéfi ces sont imposés en tant que revenus d’une activité indépendante du propriétaire dans les entreprises de personnes (raisons individuelles, sociétés collectives et en commandite), les bénéfi ces des sociétés de capitaux (SA, SARL) subissent une double imposition économique dans le sens où ils sont à la fois imposés comme bénéfi ce pour ces sociétés de capitaux et une seconde fois comme dividendes en tant qu’actionnaire. Le tableau suivant montre les effets de ces différents types d’imposition.

Pour compenser les charges, les dividendes sur les participations qualifi ées ont été imposés en 2009 à plus de 60% (fortune privée) resp. de 50% (fortune commerciale) dans l’impôt fédéral direct. La différence a été reportée sur la charge supplémentaire AVS dans la fortune commerciale (10%). Depuis 2020, les dividendes qualifi és sont imposés à 70% pour la Confédération et à au moins 50% dans les cantons (LHID). La fortune privée et commerciale n’est plus distinguée. Ce qui fait que la RIE II pose la question de savoir si un entrepreneur doit remplacer son salaire par un dividende correspondant.

Qualification fiscale du salaire

Pour apprécier si le salaire d’un actionnaire est justifi é en termes commerciaux, les autorités fi scales effectuent une comparaison avec un tiers. Ce faisant, il sera apprécié si le salaire n’est pas excessif, autrement dit, si la société d’un tiers indépendant (dirigeant) accorderait la même rémunération ou non. Ainsi, dans les versements de salaire à un sociétaire, il existe une limite supérieure qu’il ne faut pas dépasser. Si la rémunération dépasse ce montant maximal, la partie excédentaire sera considérée comme non-nécessaire en termes commerciaux et elle constituera un versement caché de bénéfi ces. Ce qui augmentera le bénéfi ce imposable dans les sociétés de capitaux et les «dividendes» relèveront en plus de l’impôt anticipé. Étant donné qu’il s’agit généralement d’une question d’évaluation, la procédure d’annonce devrait être appliquée dans la mesure où le bénéfi ciaire est résident sur le territoire national et où le salaire est déclaré dans les règles. Chez le propriétaire, cela provoque une correction négative de l’impôt sur le revenu étant donné que le salaire aurait dû être intégralement imposé alors que les dividendes ne sont imposés que sur une base de 70%. Ainsi, il faut impérativement que la société soit d’abord imposée et ensuite le propriétaire, faute de quoi il existe le risque que la correction ne puisse plus être effectuée chez l’actionnaire. Un salaire trop bas ne constitue généralement pas un problème sur le plan fi scal étant donné que, dans le cadre de la liberté du commerce, une rétribution modeste d’une activité est autorisée. Toutefois, ce qui serait problématique, c’est l’augmentation ultérieure de la rétribution, celle-ci devant être justifi ée sur le plan commercial (par exemple via l’extension de l’activité ou de l’entreprise dans son ensemble).

Qualification du salaire sur le plan des assurances sociales

Selon l’art. 4 ss. LAVS, toutes les rétributions d’une activité lucrative indépendante et salariée relèvent de l’AVS. On n’entrera pas ici dans quelques exceptions (par exemple franchise pour les rentiers). En outre, différents taux de cotisation, notamment pour l’AC, ne seront pas pris en compte. À la différence du droit fi scal qui considère que les prestations monétaires envers les actionnaires sont des «dividendes», les autorités en charge des assurances sociales soumettent quand même de telles prestations aux actionnaires à l’obligation de cotisation à l’AVS. Si ceci constitue un dualisme en termes de méthode, cela n’a pas encore été sanctionné par les autorités judiciaires.

Cela aura par exemple un effet sur les frais qui ne sont pas reconnus par les autorités fi scales. Ceux-ci relèvent, pour l’AVS, des cotisations salariales alors qu’ils ne peuvent pas être justifi és en termes commerciaux et ne peuvent donc pas constituer une rétribution du travail. En outre, les autorités fi scales s’avèrent être souvent plus fl exibles par rapport à des inégalités formelles. Ainsi, la reprise par les autorités fi scales d’une part des cotisations LPP à plus de 50% sera plutôt acceptée dans la mesure où le principe de collectivité ne sera pas enfreint. Les autorités AVS, par contre, exigeront impérativement une disposition correspondante dans le règlement de prévoyance, faute de quoi les «cotisations supplémentaires» seront ajoutées aux cotisations salariales.

Qualification fiscale des dividendes

Conformément à l’art. 20 LFID, toutes les prestations au propriétaire d’une société de capitaux relèvent de l’impôt sur le revenu au titre de rendement de la fortune mobilière. Toutes les prestations qui ne constituent pas des versements formels de capitaux (réduction du capital, remboursement de réserves en capital – illimité pour les sociétés noncotées – ainsi que capital social lors de la liquidation) relèvent de l’impôt sur le revenu. Le propriétaire sera imposé à titre privilégié dans la mesure où le taux de participation atteindra au moins 10% des parts. Ensuite, les dividendes seront imposés pour la part allant jusqu’à 70% (LFID) resp. à au moins 50% (cantons). Ce régime est également applicable aux versements occultes de dividendes et à d’autres prestations monétaires. Il peut donc être intéressant de rendre une société «plus légère» par un versement de dividendes avant un régime successoral dans la mesure où la substance qui n’est pas nécessaire à l’exploitation sera versée avant la transmission.

Lire la suite avec

- Accès illimité à plus de 500 aides de travail

- Tous les articles payants en accès illimité sur weka.ch

- Actualisation quotidienne

- Nouveaux articles et aides de travail hebdomadaires

- Offres spéciales exclusives

- Bons séminaires

- Invitations aux webinaires en direct

{kind=link}