Retour sur investissement: Comment calculer le ROI

Aides de travail appropriées

Le retour sur investissement comme système de gestion et de contrôle interne

Le retour sur investissement (ROI) n'est pas seulement un indicateur individuel, mais aussi l'indicateur de référence du système d'indicateurs de DuPont, largement répandu et rendu très populaire depuis les années 20 du siècle dernier par le groupe chimique américain du même nom. Le calcul et l'interprétation du ROI sont expliqués ci-dessous.

Le ROI a été mentionné et utilisé pour la première fois en 1919 aux États-Unis. L'entreprise chimique E.I. Dupont de Nemours est un exemple éminent qui a utilisé le ROI comme système de gestion et de contrôle interne peu après son développement. Plus tard, le ROI a été modifié et connu sous des variantes telles que le Return on Invested Capital (ROIC) ou le Return On Capital Employed (ROCE).

Le ROI exprime ce que l'investissement doit rapporter, c'est-à-dire le taux d'intérêt ou le rendement de l'ensemble du capital investi dans l'entreprise. Il indique l'objectif de bénéfice ou, plus précisément, le pourcentage de bénéfice par rapport au capital total.

Le retour sur investissement (ROI) se calcule comme le produit de deux ratios, la rentabilité des ventes et la rotation du capital, et mesure la rentabilité annuelle du capital investi à l'aide de la formule suivante:

ROI = rentabilité des ventes × rotation du capital

Le ratio de rentabilité du chiffre d'affaires utilisé ici informe sur le pourcentage de bénéfice par rapport au chiffre d'affaires net, le bénéfice avant intérêts débiteurs et impôts sur le bénéfice étant divisé par le chiffre d'affaires net. Si ce quotient est multiplié par 100, le chiffre clé de la rentabilité du chiffre d'affaires indique donc le bénéfice en pourcentage par rapport à un franc de chiffre d'affaires. Le chiffre d'affaires net est calculé comme la différence entre le chiffre d'affaires brut et les réductions sur ventes d'une période.

Rentabilité du chiffre d'affaires = bénéfice avant intérêts et impôts × 100 ÷ chiffre d'affaires net

Le deuxième chiffre clé nécessaire au calcul du retour sur investissement (ROI) est le taux de rotation du capital. Il s'agit du rapport entre le chiffre d'affaires net et le capital investi ou, en d'autres termes, le ratio de rotation du capital décrit le nombre de fois où le capital total d'une entreprise est converti en chiffre d'affaires net (en anglais «turn rate»).

Rotation du capital = chiffre d'affaires net ÷ capital total

Le taux de rotation du capital est donc un facteur. Celui-ci est ensuite multiplié par le pourcentage de rendement du chiffre d'affaires pour déterminer le retour sur investissement. Le chiffre d'affaires net s'en trouve réduit, ce qui permet de calculer directement le RCI à l'aide de la formule suivante:

ROI (en pourcentage) = bénéfice avant intérêts et impôts × 100 ÷ capital total.

Recommandations de produits

Exemple

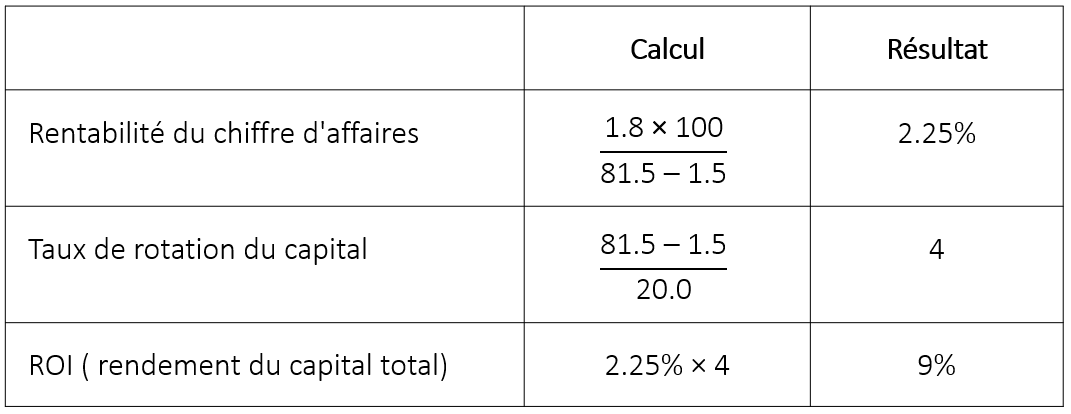

Une entreprise de commerce de gros se caractérise par les chiffres financiers suivants (valeurs en millions de CHF pour l'année écoulée, resp. à la fin de l'année dernière):

| Chiffre d'affaires brut | 81.5 |

| Réductions sur ventes | 1.5 |

| Capital total | 20.0 |

| Bénéfice avant intérêts (EBIT) | 1.8 |

Quel est le retour sur investissement pour l'exercice écoulé?

Le ROI et ses défauts conceptuels

Ce n'est que lorsque les coûts et les revenus peuvent être clairement attribués à un objet de référence, comme un investissement, un secteur d'activité ou une entreprise, que le retour sur investissement (ROI) peut être calculé de manière pertinente à l'aide de la formule présentée. Le calcul est simple et fournit ainsi un pourcentage facile à interpréter concernant le rendement global du capital. Il ne faut cependant pas oublier que les faiblesses conceptuelles suivantes sont liées au ROI:

- Orientation vers le passé en raison de la représentation de données comptables dans le ROI.

- Orientation à court terme, car les investissements à long terme (p. ex. dans le développement de l'innovation) ont d'abord un effet négatif sur le ROI.

- Absence d'objectifs quantitatifs pour le niveau du ROI qui pourraient être déduits de la théorie.

- Pas de prise en compte explicite des risques liés aux investissements.

- Les coûts du capital ne sont pas inclus.

Conclusion

Le retour sur investissement (ROI) est un indicateur de pointe à la fois très répandu et facile à déterminer, qui représente, au moyen d'une déduction mathématique et logique, la rentabilité totale du capital dans le système d'indicateurs de DuPont. Toutefois, d'un point de vue conceptuel, le ROI n'est pas exempt de critiques, qui ne doivent pas être oubliées, surtout lors de l'interprétation des ratios.

{kind=link}