Planification financière: Obtention de moyens financiers

Aides de travail appropriées

Introduction à la planification financière

Le terme de planification financière regroupe les fonctions de base suivantes, qui sont assurées par le directeur financier ou le service financier :

- l'obtention de fonds et de capitaux,

- la garantie de liquidités,

- le placement de liquidités disponibles.

L'acquisition de moyens financiers est toujours précédée d'une planification financière. Si les mouvements de capitaux se rapportent à une période future, on parle de plan financier (à court ou à long terme), qui se base sur le cash-flow. De même, la gestion de la trésorerie et des liquidités, qui fait partie de la gestion financière, dépend de l'analyse et de la planification des flux de trésorerie de l'entreprise pour pouvoir gérer les risques et les crises.

Dans ce contexte, il est incontestable qu'une entreprise peut identifier à temps les risques financiers grâce à une planification financière et de liquidités, et ainsi créer les conditions d'une gestion financière ciblée et réussie, car c'est la seule façon d'obtenir une coordination des besoins financiers et du financement de l'entreprise axée sur les flux de trésorerie. La planification financière est donc la tâche la plus importante du directeur financier d'une entreprise. Une liquidité faible représente un risque élevé, mais une liquidité trop importante réduit le rendement de l'entreprise.

Cet article présente de manière exhaustive les bases et les méthodes de la planification financière et de la planification des liquidités en tant que fonctions partielles de la gestion financière, ainsi que leur contribution à la gestion de l'entreprise.

Les bases de la planification financière liée à l'entreprise

Les décideurs se posent régulièrement la question de savoir quelle sera l'évolution future de leur entreprise. On ne peut en général porter un regard sur l'avenir lointain que de manière abstraite et surtout qualitative, alors qu'un calcul de prévision portant sur un avenir proche peut déjà être très concret, structuré et faire l’objet d’une évaluation précise en termes monétaires.

Les objectifs flous sont souvent l’expression d’une vision d'entreprise qui décrit avant tout l'image que l’entreprise souhaite donner et telle qu'elle a été formulée par la direction. Cette vision constitue toutefois le substrat pour une planification ultérieure plus concrète des objectifs à long terme, planification qui peut se faire soit au niveau de l'entreprise dans son ensemble, soit au niveau des sous-secteurs ou des différents domaines fonctionnels, et qui peut aller jusqu'à la planification opérationnelle pluriannuelle ou à la budgétisation.

Objet et exécution de la planification financière

La planification financière traduit en chiffres les objectifs à long terme formulés dans le business plan et prévoit les recettes, les dépenses et les bénéfices. Elle concerne également la situation future des actifs et des liquidités. La direction est en outre tenue de s'occuper activement de la planification financière de l'entreprise. En Suisse, cette obligation légale du conseil d'administration d'une société anonyme est même codifiée à l'article 716a du Code des obligations, ce qui souligne l'importance particulière de la planification financière:

Art. 716a

1 Le conseil d'administration a les attributions intransmissibles et inaliénables suivantes:

- exercer la haute direction de la société et établir les instructions nécessaires;

- fixer l'organisation;

- fixer les principes de la comptabilité et du contrôle financier ainsi que du plan financier pour autant que celui-ci soit nécessaire à la gestion de la société;

- ...

Le plan financier d'une entreprise est souvent qualifié de plan secondaire, lequel est élaboré après les plans opérationnels primaires, à commencer par le plan de vente, le plan de production et d'autres plans partiels connexes. Ce n'est toutefois pas le cas lorsque les finances constituent le goulet d'étranglement de l'entreprise, comme c'est régulièrement le cas, notamment dans les start-up.

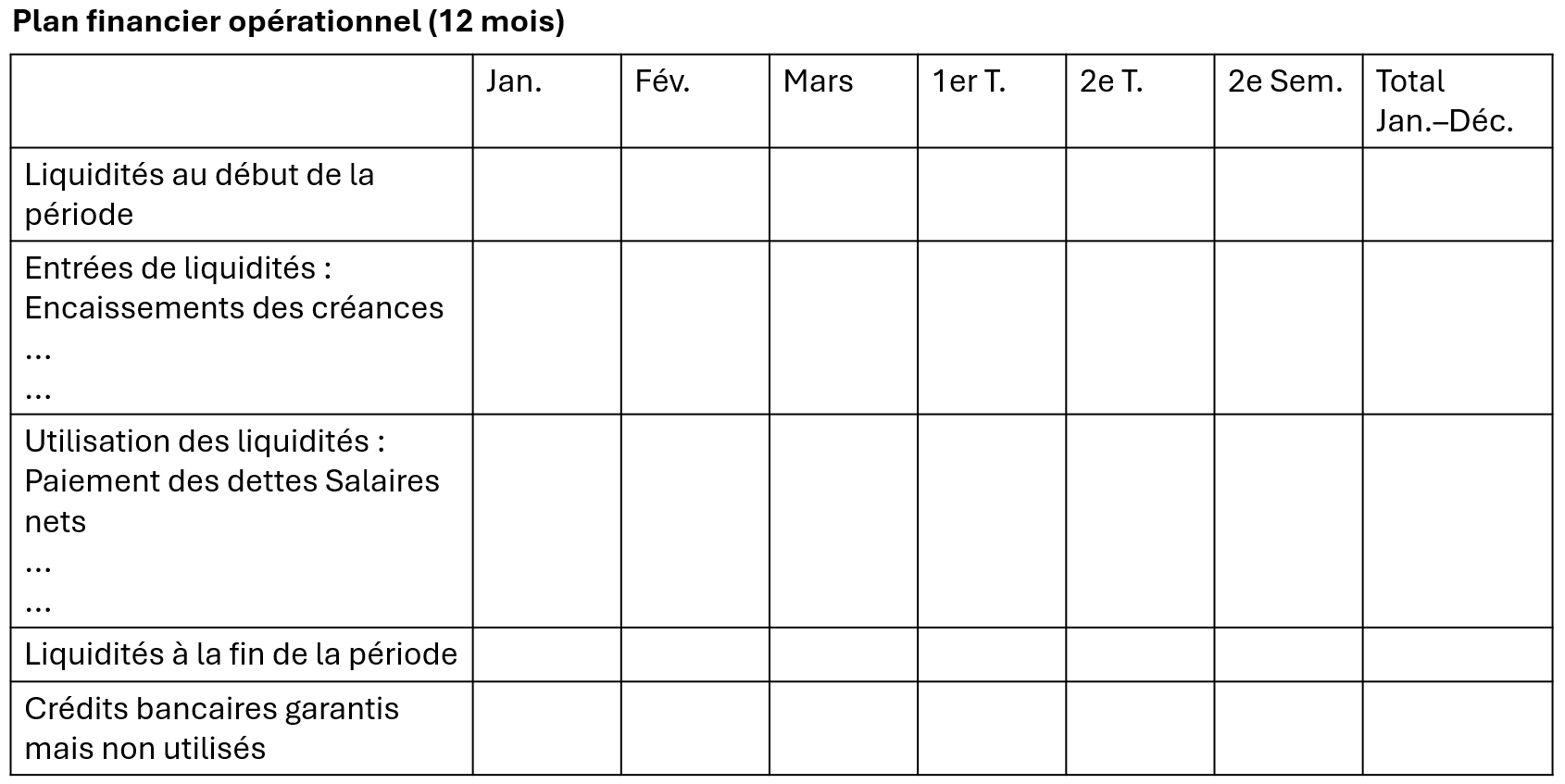

La structure d'un plan financier opérationnel est la suivante:

Fig. 1: Schéma d'un plan financier opérationnel (Source: Helbling, 2000, p. 871)

La planification financière offre à la direction d'une entreprise deux grands avantages, à savoir:

- Ce n'est que sur la base d'une telle planification à court et moyen terme que les objectifs du plan peuvent être comparés en permanence à la «réalité» commerciale (contrôle financier).

- Les problèmes financiers peuvent être détectés à temps, ce qui permet de prendre les décisions nécessaires avec suffisamment d'anticipation.

Voici les principaux instruments de la planification financière.

Lire la suite avec

- Accès illimité à plus de 500 aides de travail

- Tous les articles payants en accès illimité sur weka.ch

- Actualisation quotidienne

- Nouveaux articles et aides de travail hebdomadaires

- Offres spéciales exclusives

- Bons séminaires

- Invitations aux webinaires en direct

{kind=link}