Évaluation des actifs: Dispositions particulières du droit comptable actuel

Aides de travail appropriées

Dispositions relatives à la présentation des principes comptables

Ces incertitudes étaient surtout dues au fait que les articles de loi sont formulés de manière très générale et que les questions de détail n'ont pas reçu de réponse définitive. En outre, des dispositions telles que celles relatives à la présentation des principes comptables dans l'annexe laissent une grande marge d'interprétation et accordent différents droits d'option à l'entreprise qui établit son bilan. Ce sont justement ces droits d'option qui, dans de nombreux cas, ont entraîné des incertitudes lors de la première application du droit comptable actuel.

Évaluation des actifs (notamment des titres) au cours de bourse ou aux prix du marché observables

Conformément aux dispositions de l'article 960b CO, les actifs ayant un cours boursier ou un prix de marché observable sur un marché actif peuvent être évalués au cours ou au prix du marché à la date du bilan, même si celui-ci est supérieur à la valeur d'acquisition. Celui qui fait usage de ce droit d'option doit évaluer tous les actifs des postes correspondants du bilan qui présentent un prix de marché observable au cours ou au prix du marché à la date du bilan. Cette évaluation doit être mentionnée dans l'annexe. La valeur totale des actifs correspondants doit être publiée séparément pour les titres et les autres actifs dont le prix du marché est observable.

Tous les actifs ne peuvent pas être évalués au prix du marché, car un marché actif doit répondre à des exigences élevées. Un tel marché présente en principe les caractéristiques suivantes¹:

- nombre important et régularité des transactions entre acheteurs et vendeurs;

- produits homogènes (matières premières, produits dérivés, titres);

- peu de barrières à l'entrée et à la sortie

- information presque parfaite; en particulier, prix visibles et transparence quant à la formation d'un prix;

- faibles coûts de transaction;

- principe de maximisation du profit.

Selon le message relatif au droit comptable actuel, sont considérés comme actifs avec cours de bourse avant tout les titres, mais aussi et surtout les métaux précieux et les marchandises commerciales (appelées commodities). Les actifs avec cours boursier peuvent être inscrits au bilan aussi bien comme actifs rapidement réalisables (actifs circulants) que comme actifs financiers à long terme (actifs immobilisés). Sous l'ancien droit comptable, l'évaluation à la valeur de marché n'était possible que pour les titres de l'actif circulant.

Plus un marché garantit une concurrence quasi parfaite, plus il est facile de se baser sur le prix qui y est observable pour l'évaluation.

En règle générale, les bourses de titres, de produits dérivés et de matières premières remplissent ces conditions. Un marché actif est une plateforme de négociation sur laquelle se rencontrent acheteurs et vendeurs, ou offre et demande, et où s'effectue un échange de prix de marché. Il ne suffit pas de pouvoir procéder à une simple estimation d'une valeur de marché au sens général du terme, c'est-à-dire d'un prix pouvant être obtenu entre des tiers indépendants. Ensuite, sur des sites comme Immoscout, Autoscout, Ebay ou Ricardo, il ne s'agit pas de prix qui permettent une évaluation au prix du marché observable.

Les actifs suivants (actifs circulants ou actifs immobilisés) entrent en ligne de compte pour une évaluation au cours de bourse ou au prix du marché:

- les titres cotés en bourse: toujours, pour autant qu'il y ait un négoce boursier liquide.

- titres non cotés: uniquement s'il existe un autre négoce liquide (par exemple OTC).

- stocks: possible pour les matières premières, sinon l'évaluation au prix du marché est difficilement envisageable.

Pour les actifs suivants, une évaluation au prix du marché n'est guère possible:

- immobilier: possible uniquement dans de très rares cas où les critères d'homogénéité et de liquidité sont remplis dans une large mesure. Une estimation immobilière indépendante ne remplit pas le critère du prix de marché observable.

- participations: pratiquement impossible pour les sociétés non cotées, car les participations sont en principe trop hétérogènes et un marché est trop peu liquide.

Les explications suivantes portent sur la catégorie des titres cotés, car dans la pratique, ils sont souvent évalués au prix du marché.

Recommandations de produits

Réserve de fluctuation

Si les actifs sont évalués au cours de la bourse ou au prix du marché observable à la date de clôture du bilan, une correction de valeur peut être constituée à la charge du compte de résultat pour tenir compte des fluctuations de l'évolution des cours. De telles corrections de valeur ne sont toutefois pas autorisées si elles conduisent à une valeur inférieure à la fois à la valeur d'acquisition et à la valeur boursière éventuellement la plus basse. Le montant des réserves de fluctuation doit être indiqué séparément dans le bilan ou dans l'annexe (art. 960b al. 2 CO).

La constitution (par exemple comme charge financière) se fait à la charge du compte de résultat (art. 960b al. 2 CO). La réserve de fluctuation maximale possible se calcule sur la base de l'augmentation du cours des titres (voir l'exemple ci-dessous).

La réserve de fluctuation est comptabilisée comme correction de valeur dans le poste d'actif correspondant (méthode indirecte) ou, comme il résulte de la loi, directement déduite du poste d'actif correspondant. Dans le cas de la méthode directe (présentation nette dans le bilan), le montant de la réserve de fluctuation doit être indiqué séparément dans l'annexe. La loi n'autorise pas la mention de cette correction de valeur au passif (art. 960b al. 2 CO en relation avec l'art. 960a al. 3 CO).

Dans le cas de la réserve de fluctuation, il s'agit, comme pour les réserves latentes, de fonds propres économiques. Elle est inférieure à l'évaluation maximale autorisée par la loi en raison d'un droit d'option. Compte tenu de la loi, la réserve de fluctuation ne peut toujours contenir que des augmentations de valeur neutralisées, et non des corrections de valeur supplémentaires. Ainsi, il apparaît clairement au lecteur du bilan qu'il s'agit d'une correction de valeur volontaire, dont le montant et la modification sont transparents. Une modification de la réserve de fluctuation ne doit pas être prise en compte lors du calcul et de la présentation d'une dissolution nette de réserves latentes, car sa modification est publiée de manière transparente.

Dans l'exemple suivant, les dispositions de l'art. 960a al. 4 CO sont délibérément ignorées. Conformément à cette norme légale, des amortissements et des corrections de valeur supplémentaires peuvent être effectués à des fins de remplacement ainsi que pour assurer la prospérité durable de l'entreprise, et les corrections de valeur qui ne sont plus justifiées ne doivent pas être dissoutes.

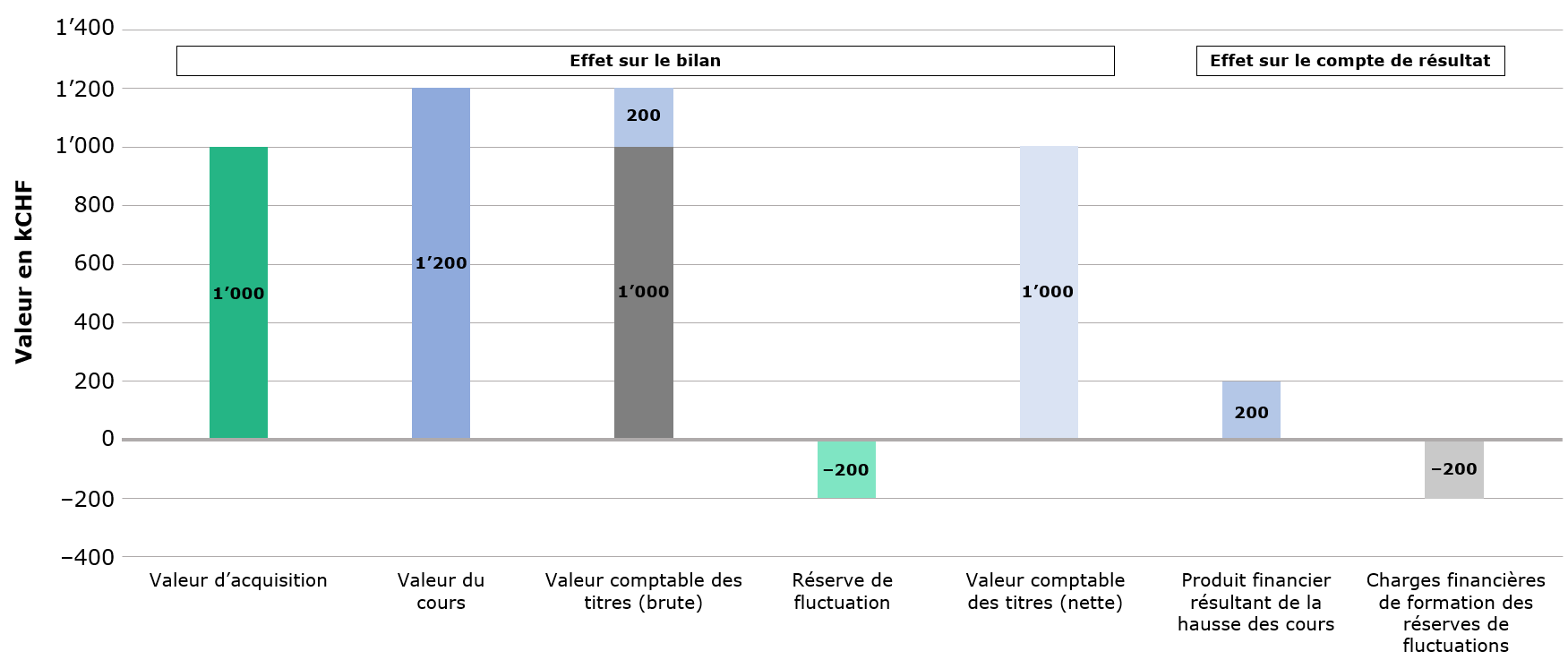

Illustration 1: Date de clôture du bilan 1

L'augmentation de valeur des titres dans le compte de résultat via le produit financier est neutralisée par la constitution de la réserve de fluctuation dans les charges financières. Une réserve de fluctuation supérieure à KCHF 200 ne serait pas autorisée, car cela entraînerait une diminution de la valeur d'acquisition (sous réserve de l'art. 960a al. 4 CO).

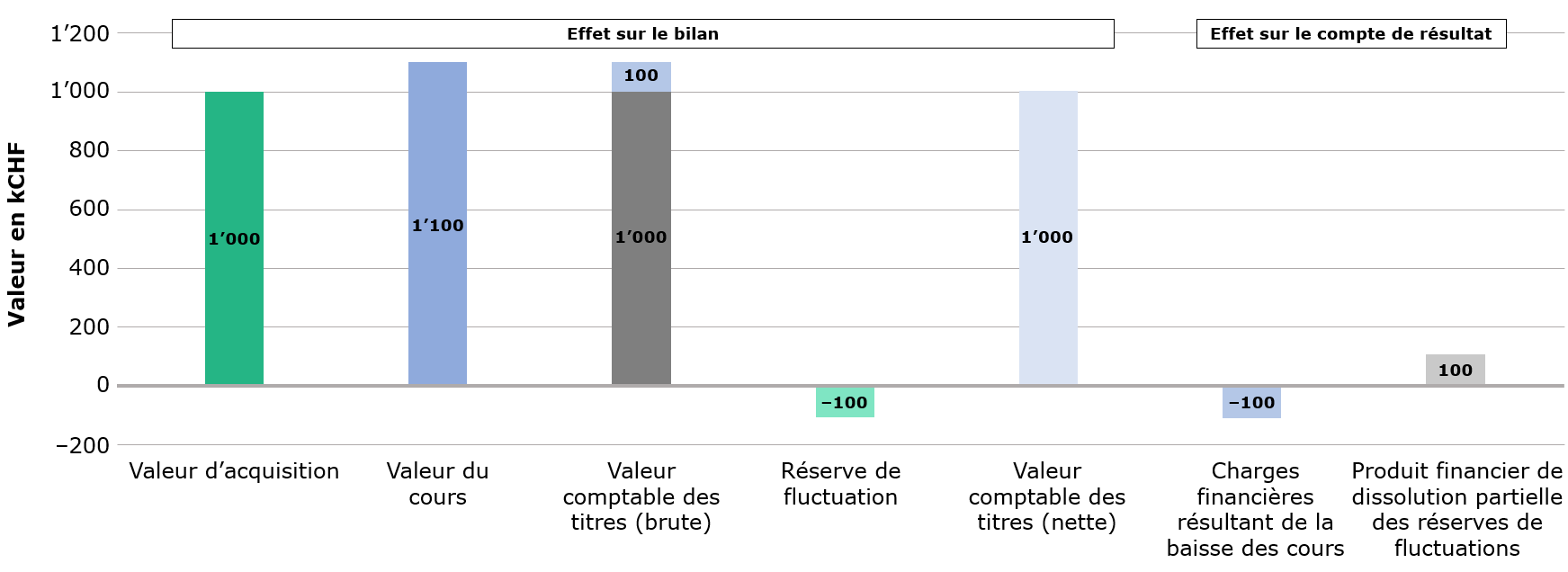

Illustration 2: Date de clôture du bilan 2

En raison de la chute des cours à la date de clôture du bilan 2, la réserve de fluctuation de valeurs doit être dissoute à hauteur de KCHF 100 afin que la valeur comptable nette des titres ne soit pas inférieure à la valeur d'acquisition de KCHF 1'000.

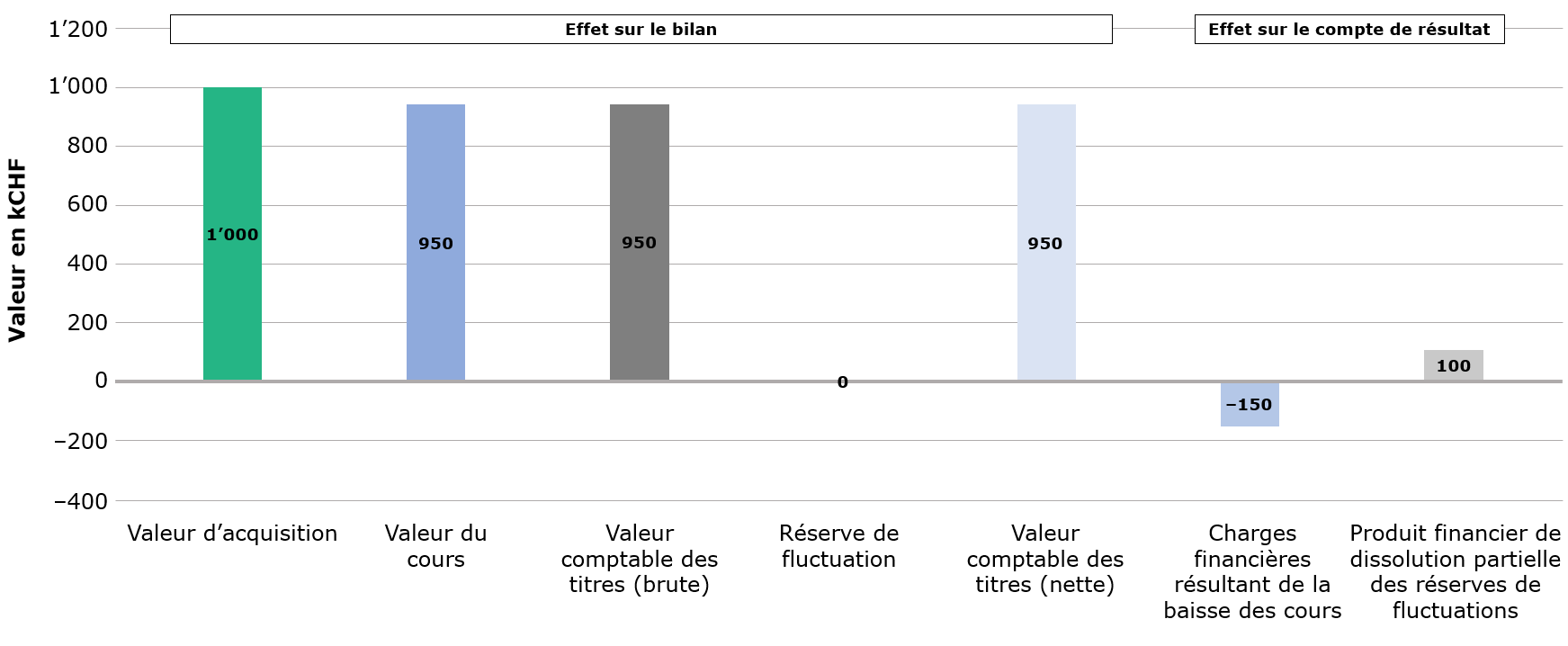

Illustration 3: Date de clôture du bilan 3

Une correction des titres de KCHF 150 doit être effectuée via les charges financières, car la valeur boursière est tombée en dessous de la valeur d'acquisition. Il y a une dissolution complète de la réserve de fluctuation par le biais des produits financiers. Une perte de KCHF 50 est comptabilisée dans le résultat financier, car la valeur boursière de KCHF 950 est inférieure à la valeur d'acquisition initiale de KCHF 1’000.

Résumé: Évaluation des actifs

Lors des révisions, nous constatons que les obligations de publication dans l'annexe concernant l'évaluation des titres à la valeur boursière et à la valeur de marché ainsi que la réserve de fluctuation ne sont pas respectées de manière conséquente.

Souvent, l'entreprise qui établit son bilan ne dispose pas des indications relatives aux valeurs d'acquisition des titres, ce qui ne permet pas d'évaluer de manière fiable si la réserve de fluctuation dépasse ou non le niveau autorisé par la loi. Une réserve de fluctuation supérieure à la neutralisation de l'augmentation de valeur comptable n'est justifiable qu'en relation avec l'art. 960a al. 4 CO, qui stipule que des amortissements et des corrections de valeur supplémentaires peuvent être effectués à des fins de remplacement ainsi que pour assurer la prospérité durable de l'entreprise (réserves latentes arbitraires).

Les détails de la mise en œuvre du droit comptable actuel ne sont pas encore gravés dans le marbre. La pratique et la doctrine continueront d'évoluer et d'apporter de nouvelles connaissances dont il faudra tenir compte au cours des premières années suivant la première application.

1 Source: Questions + Answers der EXPERTsuisse.

{kind=link}

{kind=link}

{kind=link}